Fiscaal regime PHEV-voertuigen voor zelfstandigen eindelijk goedgekeurd

Donderdag 11 december werd na een lange aanloopperiode de verlenging van het fiscaal regime voor PHEV-voertuigen voor zelfstandigen in de Kamer goedgekeurd.

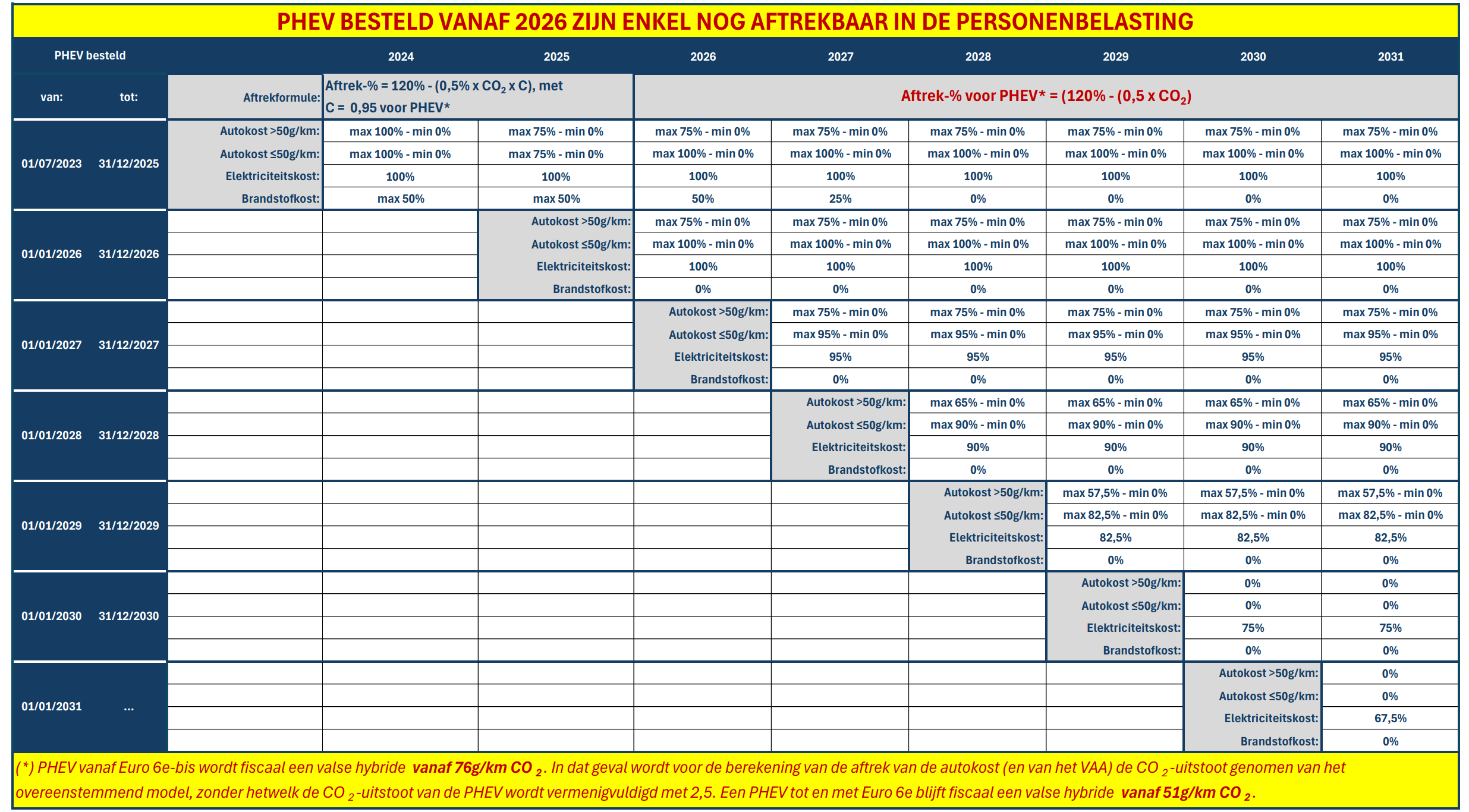

Met zelfstandigen bedoelt men zelfstandigen in eigen naam en vrije beroepen die onderworpen zijn aan de personenbelasting. In tegenstelling tot vennootschappen kunnen zelfstandigen PHEV’s besteld vanaf 2026 nog voor een bepaalde periode fiscaal in kosten brengen. Dit geldt voor alle kosten met uitzondering van de brandstofkosten. Belangrijk is dat het fiscale aftrekpercentage in het jaar van aanschaf blijft voortduren gedurende de volledige gebruiksperiode en dus niet wordt afgebouwd. Wij herhalen dat voor vennootschappen alle autokosten voor bestellingen van voertuigen met CO2-uitstoot vanaf 1 januari 2026 fiscaal niet meer kunnen in rekening worden gebracht. Hun aftrekpercentage daalt naar 0%. Dit omvat de klassieke benzine- en dieselvoertuigen maar ook mild, full en plug-in hybridevoertuigen. Enkel elektrische voertuigen besteld in 2026 zijn voor 100% aftrekbaar.

Verlengd fiscaal regime vanaf 2026 voor PHEV-voertuigen aangeschaft door zelfstandigen

In de personenbelasting (voor zelfstandigen in eigen naam en vrije beroepen) wordt de fiscale aftrekbaarheid verlengd voor PHEV-voertuigen. Autokosten van PHEV’s worden voortaan opgesplitst in drie categorieën: elektriciteitskosten, brandstofkosten en klassieke autokosten. Voor elk van die categorieën gelden nu onderscheiden aftrekpercentages. Belangrijk is dat fossiele brandstofkosten ook voor zelfstandigen vanaf 2026 niet meer aftrekbaar zijn. Alle details in onderstaande FEBIAC-tabel.

Voor de volledigheid omvat de onderstaande tabel ook nog de fiscale aftrekregels die gelden voor PHEV’s besteld tussen 1 juli 2023 en 31 december 2025 en die zowel gelden voor vennootschappen als voor zelfstandigen.

Aanpassing criteria valse hybrides voor PHEV-voertuigen gehomologeerd volgens EURO6 e bis

De bekende grens van 50 gr/km wordt verhoogd tot 75 gr/km als de uitstoot van het PHEV-voertuig berekend is volgens de ‘Euro 6e-bis’-norm of een latere norm om te bepalen of een PHEV een fake hybride is. Hiervoor wordt een vereenvoudigde formule gebruikt zonder brandstofcoëfficiënt: 120% – (0,5% × CO₂). Dit geldt ook uitzonderlijk reeds voor aanschaffingen in 2025 van PHEV-voertuigen die reeds gehomologeerd waren volgens de Euro 6e-bis’-norm. Voor PHEV-voertuigen gehomologeerd volgens een norm vóór Euro 6e-bis blijft de grens van 50 gr/km van toepassing. Indien de grens wordt overschreden, spreekt men van een fake hybride.