Assurance spécifique pour la mobilité douce : luxe ou nécessité ?

Le nombre d’accidents du travail impliquant des travailleurs utilisant des modes de transport doux a fortement augmenté ces dernières années, selon une étude récente d’Assuralia, la fédération des entreprises d’assurances. Ce constat soulève la question de savoir si l’assurance accidents du travail obligatoire offre une couverture suffisante. Ou est-il préférable pour les entreprises de souscrire des assurances complémentaires ?

Que ce soit en raison de l’augmentation constante des embouteillages ou des possibilités offertes notamment par le budget de mobilité et les plans cafétéria, le fait est que les moyens de transport alternatifs tels que les vélos et les trottinettes, électriques ou non, gagnent en popularité pour les trajets domicile-travail. Cela s’inscrit dans la politique des entreprises qui misent sur la mobilité durable et le bien-être de leurs employés, car cette « mobilité douce » contribue à un mode de vie plus sain, à une réduction des émissions et à une mobilité plus fluide, mais elle entraîne également une augmentation des risques dans la pratique.

L’étude publiée en septembre par Assuralia à l’occasion de la Semaine de la Mobilité ne laisse aucun doute : le nombre d’accidents du travail impliquant desmoyens de transport doux a augmenté de 14 % en cinq ans. Pour 2024, l’association professionnelle des entreprises d’assurance estime que la part de la mobilité douce dans l’ensemble des accidents de trajet sera de 43 %. Vias a également tiré la sonnette d’alarme dans son baromètre de la sécurité routière.

Il n’est pas surprenant que les vélos et trottinettes électriques présentent des risques supplémentaires, compte tenu de leur vitesse plus élevée et de l’infrastructure souvent déficiente : des pistes cyclables insuffisamment sécurisées, des règles de circulation peu claires et un manque de contrôle augmentent considérablement les risques. Les entreprises qui misent sur la mobilité durable ont donc tout intérêt à ne pas se limiter aux avantages, mais à réfléchir également aux risques et à la couverture d’assurance correspondante.

En effet, un employé qui est victime d’un accident à vélo sur le trajet entre son domicile et son lieu de travail est en principe couvert par l’assurance accidents de travail obligatoire de son employeur, du moins en ce qui concerne les blessures corporelles et l’incapacité cité de travail qui en résulte. Mais la réalité se complique lorsqu’il s’agit de déplacements professionnels avec un vélo privé ou lorsque le travailleur utilise un vélo de fonction pendant son temps libre.

Dommages corporels ou matériels

« Il y a un double effet : d’une part, les employeurs encouragent l’utilisation de moyens de transport alternatifs dans le cadre du bien-être, des problèmes de mobilité, de l’offre de moyens de transport alternatifs via des plans cafétéria, etc. ; d’autre part, on constate également une augmentation du nombre d’accidents du travail sur le trajet domicile-travail », explique Erik Blankaerts, Executive Risk Solution Manager Accident/Mobility chez le courtier en assurances Vanbreda Risk & Benefits. « En d’autres termes, nous constatons un risque plus élevé d’absentéisme chez les employés qui utilisent beaucoup les moyens de transport alternatifs. »

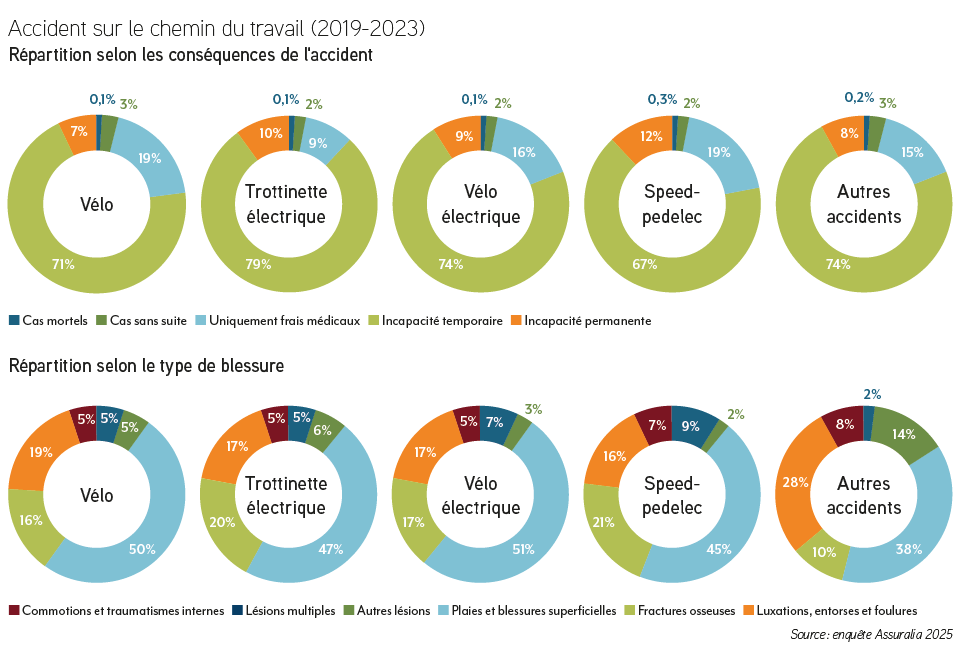

L’étude d’Assuralia montre en effet que près de 8 accidents du travail sur 10 impliquant un scooter électrique entraînent une incapacité de travail temporaire, et 12 % de ceux impliquant un speed pedelec entraînent même une incapacité permanente. Il est donc clair que les coûts peuvent être élevés. Comme nous l’avons déjà mentionné, les dommages corporels et l’incapacité de travail dans de tels cas sont de toute façon couverts par l’assurance accidents du travail, qui est obligatoire dans notre pays.

« Les déplacements sur le trajet domicile-travail sont en effet couverts par cette assurance obligatoire, quel que soit le moyen de transport utilisé par le travailleur », précise Erik Blankaerts. Mais cette assurance de base est loin de tout couvrir. Elle indemnise les dommages corporels, mais pas nécessairement les dommages matériels causés au véhicule utilisé, ni les risques supplémentaires tels que la responsabilité civile ou le vol. De plus, pour de nombreux travailleurs, il n’est pas toujours clair ce qui est couvert et ce qui ne l’est pas. Une communication claire et des informations transparentes sont essentielles à cet égard. C’est précisément là que le bât blesse, alors que la mobilité douce devient de plus en plus diversifiée et complexe.

Qui est responsable?

En ce qui concerne les dommages matériels et les dommages causés à des tiers, cela dépend, par exemple, si l’employeur ou l’employé est propriétaire du moyen de transport utilisé, selon Axa Belgium : « Si celui-ci appartient à l’employé, ce dernier doit veiller à souscrire lui-même une assurance responsabilité civile et dommages matériels », explique Laurent Javaux, responsable de la communication. « Si le véhicule appartient à l’employeur, c’est à ce dernier qu’il incombe de souscrire une assurance. Axa propose des solutions adaptées au risque, mais pas de formules spécifiques. »

M. Javaux souligne toutefois que certains « vélos » nécessitent tout de même une assurance RC spécifique : « C’est notamment le cas des speed pedelecs et, bien sûr, des cyclomoteurs de classe A et B, mais aussi des vélos ou trottinettes pesant plus de 25 kg, ainsi que des trottinettes électriques équipées d’une selle » (ces derniers étant en effet assimilés à des cyclomoteurs). Il est donc essentiel, tant pour les employeurs que pour les employés, de bien savoir quel véhicule est soumis à quelle réglementation. Cependant, la réglementation est complexe et évolue rapidement. En d’autres termes, des directives claires et un soutien sont nécessaires pour évaluer correctement les responsabilités.

Solutions adaptées

« Il existe aujourd’hui sur le marché des solutions d’assurance qui combinent les risques liés à la mobilité dans un seul et même package », explique Erik Blankaerts de Vanbreda Risk & Benefits. « Ces polices combinent généralement de nombreux risques liés au fait que les personnes se déplacent pour et par le travail, quel que soit le moyen de transport utilisé, et couvrent non seulement les dommages corporels et les dommages causés à (certains) moyens de transport, mais aussi les biens personnels, et incluent également une assistance en cas de panne, une responsabilité civile et une assistance juridique, ainsi qu’une assurance tous risques si vous vous déplacez avec votre propre voiture. »

C’est par exemple le cas chez Ethias, qui recommande systématiquement aux employeurs de souscrire des assurances spécifiques supplémentaires pour leurscollaborateurs qui se déplacent à vélo, en trottinette ou via d’autres formes de mobilité douce et de transport, tant pour se rendre au travail que lors de déplacements professionnels. « Ethias a été le premier assureur en Belgique à lancer une formule qui n’assure plus seulement un moyen de transport, mais l’ensemble du trajet », explique la porte-parole Albane Lairesse.

« Cette solution, baptisée Mobility & More, protège l’employé quel que soit le mode de transport utilisé : à vélo, en trottinette, en transports en commun, à pied, dans certains cas en voiture partagée ou privée… ou en combinant plusieurs modes. Les garanties comprennent une couverture omnium pour les dommages, une assistance en cas de panne ou d’accident, une indemnisation en cas d’accident corporel, la responsabilité civile et l’assistance juridique. » Une approche qui s’inscrit donc parfaitement dans l’évolution des pratiques de mobilité.

Avec Bike & More, Ethias propose également une assurance spécialement destinée à l’utilisation de moyens de transport alternatifs, notamment les vélos (électriques ou non), mais aussi les engins de déplacement tels que les trottinettes (électriques ou non), les rollers, les skateboards, les segways, les hoverboards, les monocycles, les skateboards électriques, les scooters pour personnes à mobilité réduite, etc., à condition qu’ils ne dépassent pas une vitesse de 25 km/h et ne soient pas soumis à une obligation d’immatriculation. « Cette formule offre également une assistance, une couverture des dommages corporels du conducteur et des passagers, ainsi que la responsabilité civile », ajoute M. Lairesse.

L'importance de la prévention

Outre les assurances, le secteur souligne l’importance de la prévention. Erik Blankaerts, de Vanbreda Risk & Benefits : « La prévention doit occuper une place centrale dans toute politique de mobilité. L’assurance est importante, mais mieux vaut prévenir que guérir. Cela exige notamment que les employeurs jouent un rôle actif. Voici un conseil général que nous leur donnons : intégrez la sécurité des trajets domicile-travail dans votre politique de bien-être en encourageant et en facilitant l’utilisation de moyens de transport sûrs, en proposant des formations, en surveillant et en évaluant les accidents. Et, si nécessaire, adaptez les horaires de travail de manière flexible afin d’éviter les heures de pointe dans la mesure du possible. »

À titre d’exemple, Erik Blankaerts cite l’un des clients de Vanbreda Risk & Benefits, chez qui les accidents sur le trajet domicile travail avaient augmenté et où les accidents les plus graves se produisaient également sur le trajet domicile-travail, après que l’utilisation du vélo y ait été fortement encouragée. « L’employeur a alors mis en place une formation à la pratique du vélo axée sur la sécurité routière, les risques spécifiques liés à l’utilisation des vélos électriques et des speed pedelecs, la technique et l’agilité, et enfin la conduite défensive. »

Conclusion

La popularité croissante de la mobilité douce est une évolution durable et précieuse dans le domaine des déplacements domicile travail, mais elle comporte également de nouveaux risques. Pour les employeurs, le message est clair : l’assurance accidents de travail obligatoire offre une protection de base, mais elle n’est pas suffisante pour couvrir tous les risques, notamment en matière de dommages matériels, de responsabilité civile ou de vol.

C’est pourquoi, pour ceux qui misent sur la mobilité durable, il n’est pas superflu, mais indispensable d’envisager des assurances complémentaires. Dans le même temps, il convient de souligner que la prévention est tout aussi importante : des infrastructures sûres, des formations et une réglementation claire sont essentielles pour limiter le nombre d’accidents. En bref, ceux qui encouragent la mobilité douce doivent également veiller à mettre en place une politique de mobilité bien pensée et largement soutenue, dans laquelle l’assurance, la sécurité, la formation et les infrastructures vont de pair. C’est la voie vers une mobilité professionnelle plus saine, plus sûre et plus durable.

Kevin Kersemans, rédacteur de cet article

Kevin Kersemans est journaliste automobile avec plusieurs décennies d’expérience au compteur. Sa passion pour les voitures et tout ce qui fonctionne sur roues remonte à son enfance. Pour link2fleet, Kevin suit principalement l’actualité automobile et teste les dernières nouveautés.