- Fiscalité: qu’est ce qui change pour ma flotte en 2026?

- Nouvel impôt sur les frais de voitures pour les ASBL dès 2026

- Mesurer permet de prendre les bonnes décisions (revoyez notre webinaire!)

- Budget de mobilité: tout ce qu’il faut savoir pour bien l’implémenter

- Voitures électriques: le top 15 de la rédaction en 2025

- LCV Connecté: Gadget ou vraie valeur ajoutée ?

Fiscalité: qu’est ce qui change pour ma flotte en 2026?

Pour l’année 2026, les réformes fiscales sont importantes et complexes à la fois. De nombreux gestionnaires de flottes ne sont pas encore pleinement conscients de l’impact réel sur les coûts de leur parc. Les calculs du coût total de possession (TCO) deviennent plus indispensables que jamais pour connaître les conséquences fiscales exactes.

Aperçu succinct des modifications

En 2026, la déductibilité fiscale des nouveaux véhicules commandés qui émettent des émissions de CO2 est désormais de 0 %. Une exception est toutefois prévue pour les PHEV immatriculés par les indépendants et les professions libérales. Pour les entreprises, seuls les véhicules zéro émission nouvellement commandés sont encore déductibles à 100 % en 2026.

Cela va forcément avoir un impact important sur les commandes de voitures de société. Les normes d’émissions WLTP pour les nouveaux modèles PHEV EURO 6 e bis ont été relevées à partir de 2026, les ASBL devront également payer une taxe sur les nouveaux véhicules de société qui ne sont pas zéro émission (voir article dédié). La contribution CO2 augmentera encore en 2026. La TMC wallonne a été modifiée à compter du 1er juillet 2025. Cela signifie que les véhicules électriques y sont également nettement plus taxés, notamment en raison du poids du véhicule. Le gouvernement flamand a décidé de supprimer l’exonération de la TMC et de la taxe de circulation pour les véhicules électriques à partir de 2026. Cette mesure s’applique également aux véhicules en leasing.

En outre, le gouvernement Arizona a décidé de limiter à 20 % maximum de la rémunération la partie de la rémunération des dirigeants d’entreprise versée sous forme d’avantages forfaitaires de toute nature, y compris une voiture de fonction. Enfin, l’introduction obligatoire du budget mobilité a été reportée à 2027 pour les grandes entreprises et à 2028 pour les PME de plus de 14 salariés et la Commission européenne a préparé une proposition visant à autoriser, dans une mesure limitée, les véhicules à moteur fossile après 2035.

Il reste maintenant à voir si l’obligation de disposer d’une flotte d’entreprise 100 % électrique à partir de 2030 sera maintenue à titre de compensation. Voici un aperçu des principaux changements prévus en 2026.

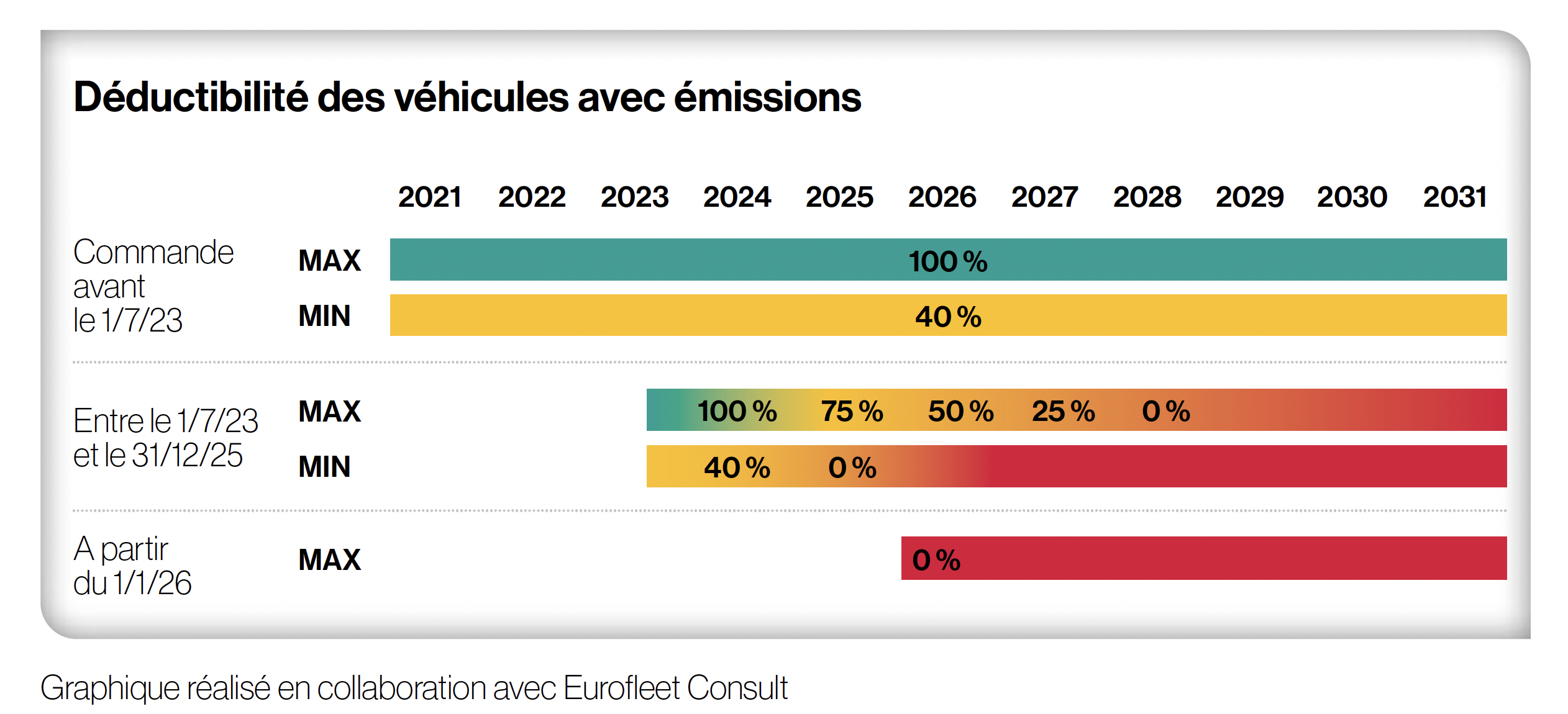

Déductibilité fiscale 2026

Véhicules émettant du CO2

Les frais automobiles des voitures de société émettant du CO2 – incluant donc les full hybrides et les PHEV – ne sont plus déductibles à partir du 1er janvier 2026. Cela vaut pour tous les frais automobiles, y compris le carburant.

Une exception a été faite pour les PHEV achetés par des indépendants en 2026 et après. Ceux-ci restent déductibles plus longtemps dans l’impôt des personnes physiques. Voir à ce sujet le tableau FEBIAC dédié.

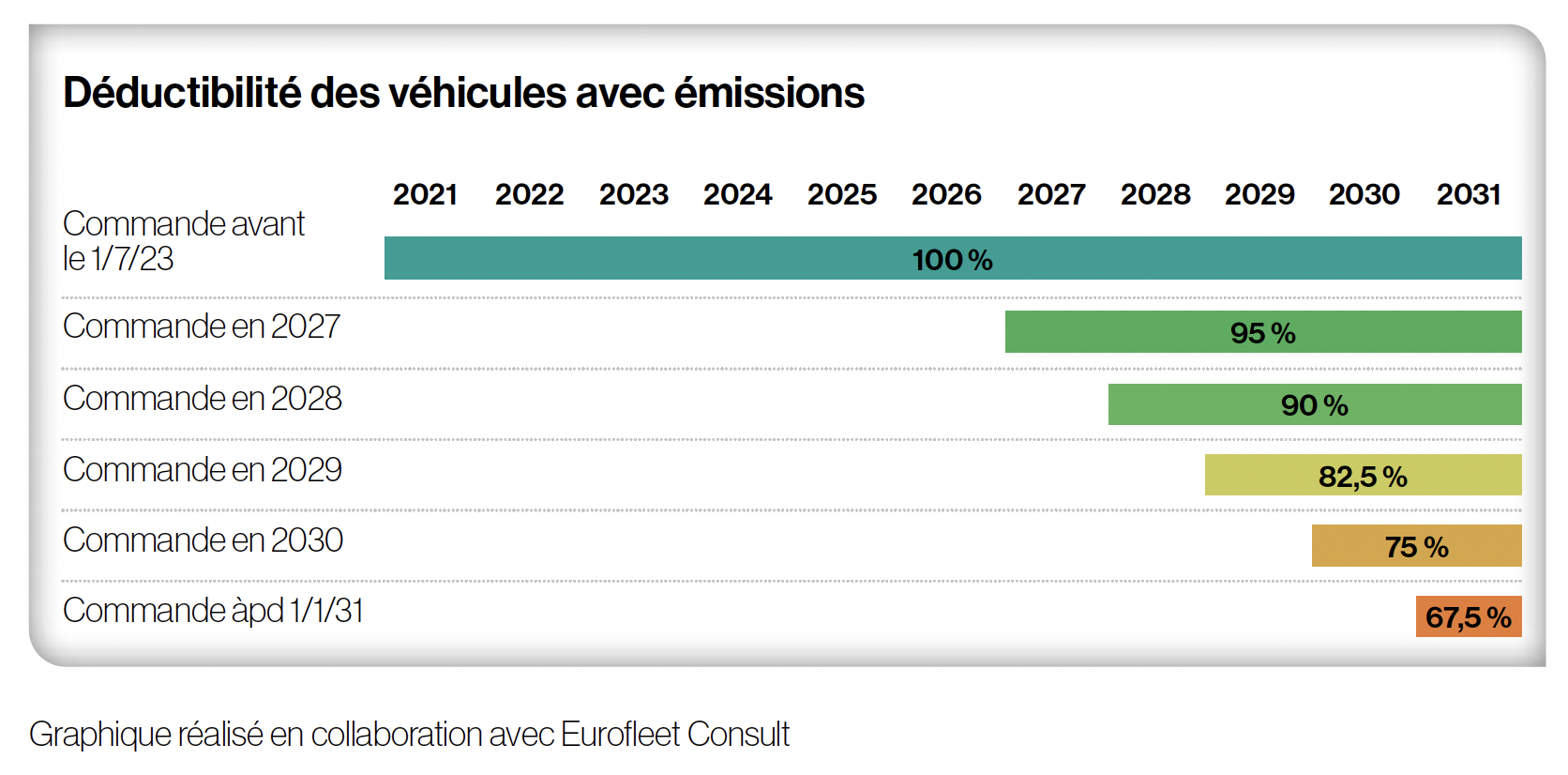

Véhicules sans émissions de CO2

Le principe de la déductibilité fiscale variable décroissante dans le temps ne s’applique pas aux véhicules zéro émission. Une fois commandés au cours d’une année donnée, ces véhicules conservent leur déductibilité fiscale pendant toute leur durée de vie. Par exemple, toute personne qui commande un véhicule 100 % électrique en 2026 conservera la déductibilité à 100 % des frais automobiles pendant toute la durée de vie ou d’utilisation du véhicule.

Tous les véhicules 100 % électriques achetés, pris en leasing ou loués en 2026 resteront déductibles à 100 % pendant toute leur durée de vie. La déductibilité fiscale sera réduite à 95 % pour les véhicules commandés à partir du 1er janvier 2027 et à 67,5 % pour les commandes à partir du 1er janvier 2031. Cette réglementation s’applique tant aux indépendants qu’aux sociétés.

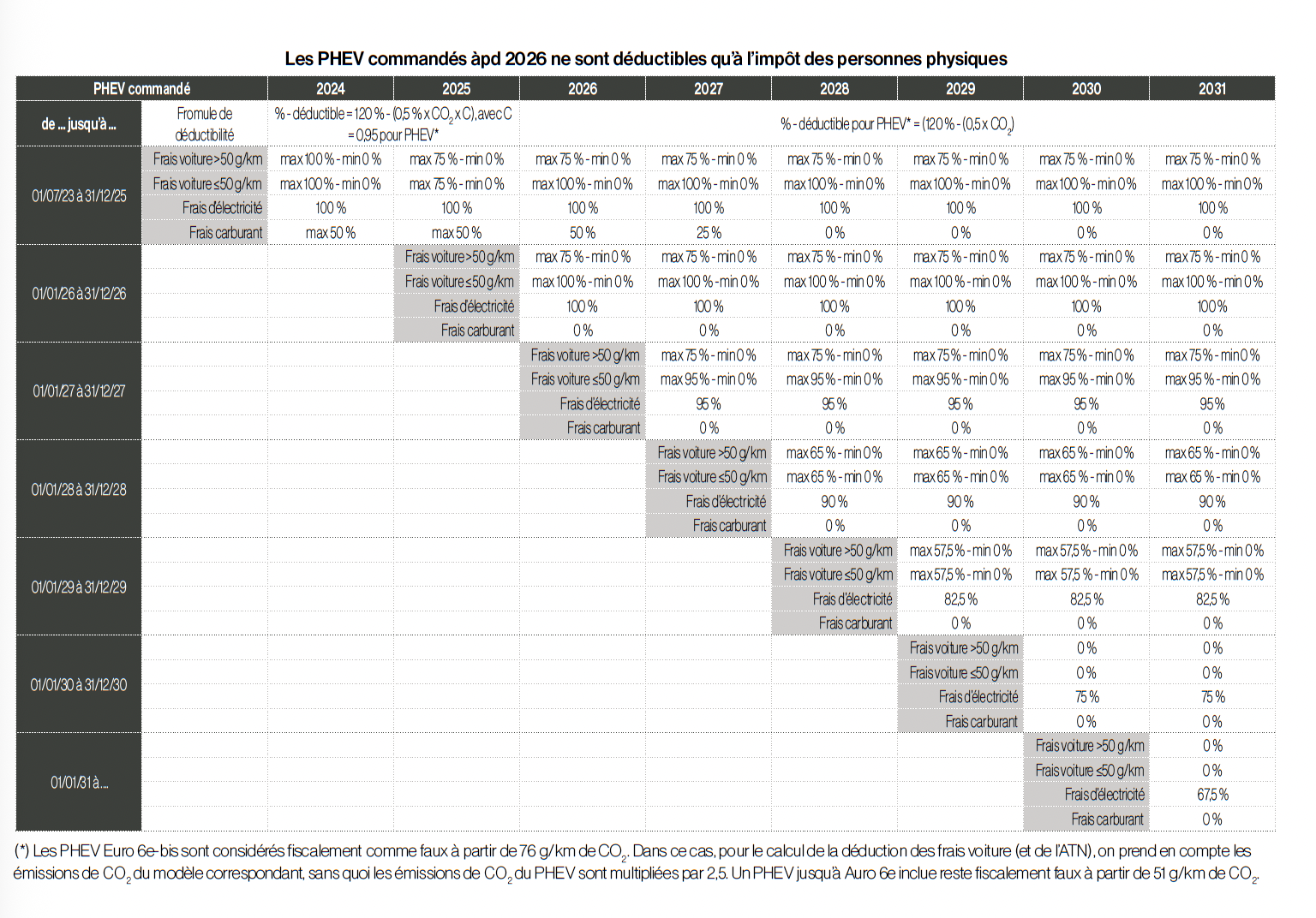

Règles fiscales pour les PHEV

Le règlement fiscal pour les PHEV est assez complexe. A partir de 2026, on doit aussi faire une différence entre les véhicules immatriculés au nom d’une entreprise d’une part, et ceux immatriculés au nom d’un indépendant d’autre part.

PHEV’s – calendrier de déductibilité fiscale pour les sociétés

PHEV commandés ou loués avant le 1er juillet 2023 par une entreprise :

En fonction des émissions de CO2 et de la formule de base, les PHEV continueront à bénéficier en 2026 d’une déduction fiscale de leurs frais automobiles pouvant atteindre 100 % pendant toute leur durée d’utilisation. Le pourcentage de déduction ne sera pas réduit en 2026. Seuls les PHEV commandés entre le 1er janvier 2023 et le 30 juin 2023 verront la déduction des frais de carburant limitée à 50 % maximum pour toute leur durée d’utilisation.

PHEV commandés ou loués entre le 1er juillet 2023 et le 31 décembre 2025 par une entreprise :

Les PHEV achetés entre le 1er juillet 2023 et le 31 décembre 2025 donneront encore droit à une déduction fiscale temporaire en 2026. « Temporairement » signifie : encore pendant les années 2026 et 2027, respectivement 50 % et 25 % maximum. Ensuite, 0 %. Cela s’applique également aux coûts de carburant et d’électricité.

PHEV commandés ou loués à partir du 1er janvier 2026 par une entreprise :

Tous les frais des PHEV inscrits à partir du 1er janvier 2026 ne sont plus déductibles, en ce inclus les frais de carburant et de recharge électrique.

Prolongation des dispositions fiscales pour les PHEV achetés par des indépendants

Dans le cadre de l’impôt des personnes physiques (pour les indépendants en nom propre et les professions libérales), la déductibilité fiscale est prolongée. Les frais automobiles des PHEV sont désormais répartis en trois catégories : frais d’électricité, frais de carburant et frais automobiles classiques. Des pourcentages de déduction distincts s’appliquent désormais à chacune de ces catégories. Il est important de noter que les frais de carburant fossile ne seront plus déductibles pour les indépendants à partir de 2026. Tous les détails figurent dans le tableau FEBIAC ci-contre.

Adaptation des critères relatifs aux faux hybrides homologués selon EURO6 e bis

La limite de 50 g/km est portée à 75 g/km si les émissions sont calculées selon la norme Euro 6e-bis ou une norme ultérieure afin de déterminer si un PHEV est un faux hybride. Pour ce faire, une formule simplifiée sans coefficient de carburant est utilisée : 120 % – (0,5 % × CO₂). Cela s’applique également aux achats en 2025 de véhicules répondant à la norme Euro 6e-bis. Pour les véhicules homologués avant Euro 6e-bis, la limite de 50 g/km reste applicable.

Cotisation CO2 2026

Les ajustements pour l’année 2026 consistent en un cumul de diverses augmentations :

A) Indexation annuelle de la formule de base : Le coefficient valable à partir du 1er janvier 2026 correspond à la fraction 185,85/114,08 et est arrondi en pratique à 1,6291.

B) Adaptation du montant minimum : Pour tous les véhicules (y compris les PHEV et les véhicules zéro émission) commandés à partir du 1er juillet 2023 ou les contrats de leasing signés à partir de cette même date: le montant minimum après indexation augmente de 37,33 euros à 42,34 euros par mois pour l’année 2026. Soit une augmentation de 13,4 % !

C) Augmentation du multiplicateur CO2 : Le multiplicateur CO2 passe de 2,75 à 4. Il s’applique aux véhicules commandés ou pris en leasing à partir du 1er juillet 2023. Les véhicules 100 % électriques, les PHEV et certains full hybrides et hybrides légers ne sont en pratique pas soumis au multiplicateur. Pour eux, le montant minimum reste applicable.

Points d’attention

1) Véhicules commandés jusqu’au 30 juin 2023 inclus : Ils suivent la formule classique en fonction de leur taux d’émissions de CO2 et du type de motorisation. Aucun multiplicateur ni augmentation supplémentaire du minimum non indexé ne s’applique à eux.

2) Véhicules commandés à partir du 1er juillet 2023 et en 2026 : À partir du 1er juillet 2023, les véhicules classiques à essence et diesel commandés sont soumis à un multiplicateur en plus de l’indexation annuelle. À partir du 1er janvier 2026, ce multiplicateur est de x 4 au lieu de x 2,75. Soit une augmentation de pas moins de 45 % par rapport à 2025. Concrètement, cela signifie que pour ces véhicules, on paiera en 2026 400 % du tarif de base indexé de la contribution CO2. À partir de 2027, le multiplicateur augmentera encore pour atteindre 5,5.

3) PHEV (hybrides rechargeables) peu importe la date de commande : Les PHEV commandés à partir du 1er juillet 2023 resteront soumis dans la pratique au minimum indexé. Pour l’année 2026, celui-ci s’élève exactement à 42,34 euros/mois, y compris pour les véhicules de la norme EURO 6e bis.

4) Full et mild hybides commandés à partir du 1er juillet 2023 : Les full hybrides et mild hybrides commandés à partir du 1er juillet 2023 resteront dans certains cas soumis au minimum indexé de 42,34 euros par mois en 2026, pour autant qu’ils ne dépassent pas certaines limites d’émissions. C’est le cas des voitures diesel dont les émissions de CO2 sont ≤ 78 g/km et des voitures à essence dont les émissions de CO2 sont ≤ 96 g/km.

5) Véhicules 100 % électriques et véhicules à hydrogène (zéro-emission) : Les véhicules zéro émission commandés à partir du 1er juillet 2023 ou les contrats de leasing signés à partir du 1er juillet 2023 restent soumis au minimum indexé. Celui-ci s’élève à 42,34 euros par mois pour l’année 2026.

Dirigeants d’entreprises

La cotisation de CO2 n’est pas d’application pour les voitures de société de dirigeants ou chefs d’entreprise avec le statut social d’indépendant.

Déductibilité à 100 %

La cotisation CO2 est une cotisation de solidarité patronale (ONSS) et reste déductible à 100 %.

Avantage de toute nature 2026

Le minimum pour l’année 2026 s’élève à 1 690,00 € contre 1 650 € en 2025. Concrètement, le taux de CO2 de référence diminue de 59 g/km en 2025 à 58 g/km en 2026 pour les véhicules diesel. Pour les essences et autres motorisations fossiles – ont les véhicules LPG et au gaz naturel, les full hybrides et les PHEV -, le taux de CO2 de référence diminue de 71 g/km en 2025 à 70 g/km pour l’année 2026. En réalité, cela correspond à une augmentation de +/-1% de l’avantage de toute nature brut. En tenant compte de l’impact du coefficient d’âge de 6% pour les véhicules déjà en parc, cette augmentation est totalement compensée.

FORMULES Cotisation CO2 2026

| Tarifs valables pour l’année 2026 pour les véhicules commandés ou les contrats de leasing signés à partir du 1er juillet 2023 (*) | ||

|

Type de motorisation

|

Formule cotisation CO2 |

|

|

Essence

|

CO2 connu |

[(( Taux de CO2 x 9 euros)-768)/12] x 1,6291 x 4 |

|

CO2 inconnu |

[((182 x 9 euros)- 768)/12] x 1,6291 = 115,62 euros x 4 = 472,44 euros/mois

|

|

|

Diesel |

CO2 connu |

[(( Taux de CO2 x 9 euros)-600)/12] x 1,6291 x 4 |

|

CO2 inconnu |

[((165 x 9 euros)- 600)/12] x 1,6291 = 117,62 euros x 4 = 480,59 euros/mois

|

|

|

LPG ou CNG |

[(( Taux de CO2 x 9 euros)-990)/12] x 1,6291 x 4

|

|

|

100 % électrique |

Toujours le montant minimum de 42,34 euros par mois (tarif 2026)

|

|

| Montant minimum | 42,34 euros par mois pour tous les véhicules (tarif 2026) | |

(*) Pour les véhicules classiques essence, diesel, LPG et CNG commandés à partir du 1er juillet 2023, le tarif s’élève à 400 % du tarif de base par application du facteur de multiplication « x4 ».

Formule de l’avantage de toute nature pour les voitures de société valable pour l’année 2026:

– diesel : valeur catalogue x [5,5 + ((taux de CO2 -58) x 0,1)] % x 6/7 x coefficient d’âge

– Essence, LPG, gaz naturel : valeur catalogue x [5,5 + ((taux de CO2 -70) x 0,1)] % x 6/7 x coefficient d’âge

– Véhicules électriques : valeur catalogue x 4 % x 6/7 x coefficient d’âge

Suppression de l’exonération flamande de la TMC et de la taxe de circulation pour les véhicules zéro émission

À partir du 1er janvier 2026, la TMC sera forfaitaire et s’élèvera à 61,50 euros. Aucune indexation n’est prévue. La taxe de circulation annuelle s’élèvera exactement à 102,96 euros entre le 1er janvier et le 30 juin 2026. Ce montant sera indexé chaque année.

Les tarifs s’appliquent aux véhicules zéro émission immatriculés en Flandre et au nom de sociétés de leasing. L’exonération de la taxe de circulation et de la TMC reste toutefois applicable aux véhicules commandés avant le 6 octobre 2025, même si l’immatriculation ne peut avoir lieu qu’après le 31 décembre 2025, à condition qu’une copie du bon de commande soit fournie avant le 15 janvier 2026.

L’exonération existante de la taxe de circulation et de la TMC pour les véhicules zéro émission reste applicable aux véhicules immatriculés au plus tard le 31 décembre 2025. Allocation vélo: L’allocation vélo maximale non-imposée augmente de 0,36 €/km à 0,37 €/km mais est limitée à un maximum de 3.700 €/an.

Michel Willems - Mobilitas, rédacteur de cet article

- Fiscalité: qu’est ce qui change pour ma flotte en 2026?

- Nouvel impôt sur les frais de voitures pour les ASBL dès 2026

- Mesurer permet de prendre les bonnes décisions (revoyez notre webinaire!)

- Budget de mobilité: tout ce qu’il faut savoir pour bien l’implémenter

- Voitures électriques: le top 15 de la rédaction en 2025

- LCV Connecté: Gadget ou vraie valeur ajoutée ?