- Fiscaliteit: Wat wijzigt er voor mijn vloot in 2026?

- Nieuwe belasting op autokosten voor vzw’s vanaf 2026

- Meten helpt om de juiste beslissingen te nemen (herbekijk onze webinar)

- Mobiliteitsbudget: Alles wat u moet weten om het goed te implementeren

- Elektrische auto’s : de top 15 van de redactie in 2025

- Geconnecteerde LCV’s : Gadget of reële toegevoegde waarde?

Fiscaliteit: Wat wijzigt er voor mijn vloot in 2026?

Voor het jaar 2026 zijn de fiscale hervormingen belangrijk en tegelijk complex. Vele vlootbeheerders zijn nog niet volledig op de hoogte van de werkelijke kostenimpact op hun vloot. TCOberekeningen worden onontbeerlijk om de juiste fiscale gevolgen te kennen.

Beknopt overzicht van de wijzigingen

De fiscale aftrekbaarheid van nieuw bestelde voertuigen in 2026 die CO2 uitstoten wordt afgeschaft en op 0% gebracht. Eén uitzondering wordt voorzien voor PHEV’s aangeschaft door zelfstandigen en vrije beroepen in de personenbelasting.

Voor vennootschappen zijn enkel nieuw bestelde zero-emissie voertuigen in 2026 nog voor 100% aftrekbaar. Dit zal reeds een grote impact hebben op het bestelproces van bedrijfswagens. De WLTP-uitstootnomen voor nieuwe PHEVmodellen met EURO 6 e bis werden verhoogd. Ook vzw’s zullen vanaf 2026 een taks moeten betalen op nieuwe bedrijfsvoertuigen die niet zero-emissie zijn (zie volgend artikel). De CO2-bijdrage stijgt verder in 2026. De Waalse BIV werd vanaf 1 juli 2025 gewijzigd. Hierdoor zullen ook elektrische voertuigen duidelijk meer betalen omdat o.a. het gewicht van het voertuig een rol speelt.

De Vlaamse regering besliste om de vrijstelling van BIV en verkeersbelasting voor elektrische voertuigen vanaf 2026 af te schaffen. Die maatregel geldt ook voor leasingvoertuigen. Verder besliste de Arizona-regering het gedeelte van de bedrijfsleidersbezoldiging dat in forfaitaire voordelen van alle aard wordt uitgekeerd, waaronder een bedrijfswagen, te beperken tot max. 20% van de bezoldiging.

Tot slot werd de verplichte invoering van het mobiliteitsbudget uitgesteld tot 2027 voor grote ondernemingen en tot 2028 voor kmo’s met meer dan 14 werknemers en heeft de EU-commissie een voorstel klaar om ook nog na 2035 in beperkte mate voertuigen met fossiele motoren toe te laten. Het is nu afwachten of de verplichting van 100% elektrische bedrijfsvloten vanaf 2030 als compensatie zal worden aangehouden. Hierna een overzicht van de belangrijkste wijzigingen in 2026.

Fiscale aftrekbaarheid 2026

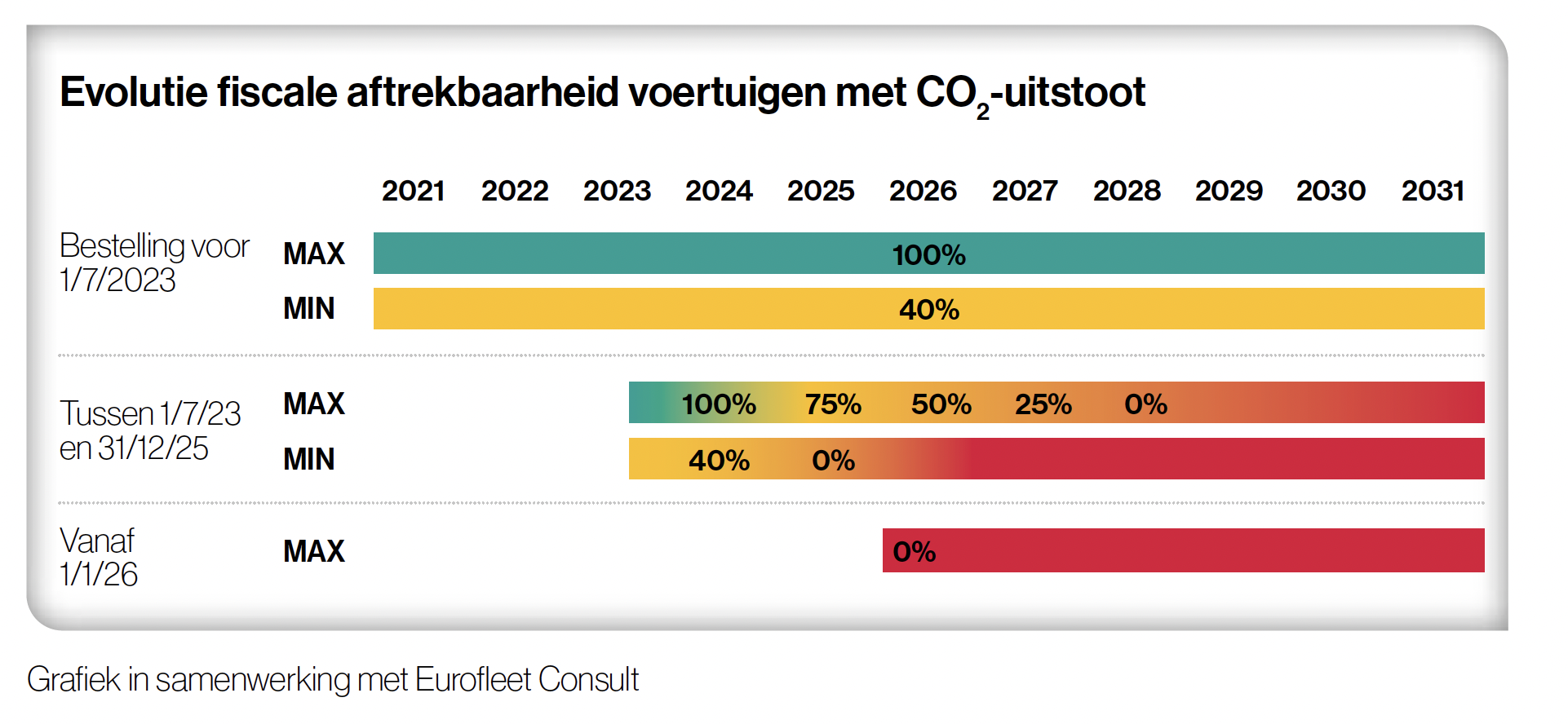

Voertuigen met CO2-uitstoot

Autokosten van bedrijfswagens met CO2-uitstoot incl. full hybrides en PHEV’s besteld vanaf 1 januari 2026 zijn niet langer aftrekbaar.

Dit geldt voor alle autokosten inclusief brandstofkosten. Een uitzondering werd gemaakt voor PHEV’s aangeschaft door zelfstandigen in 2026 en later. Deze blijven langer aftrekbaar in de personenbelasting. Zie hiervoor de afzonderlijke FEBIACtabel.

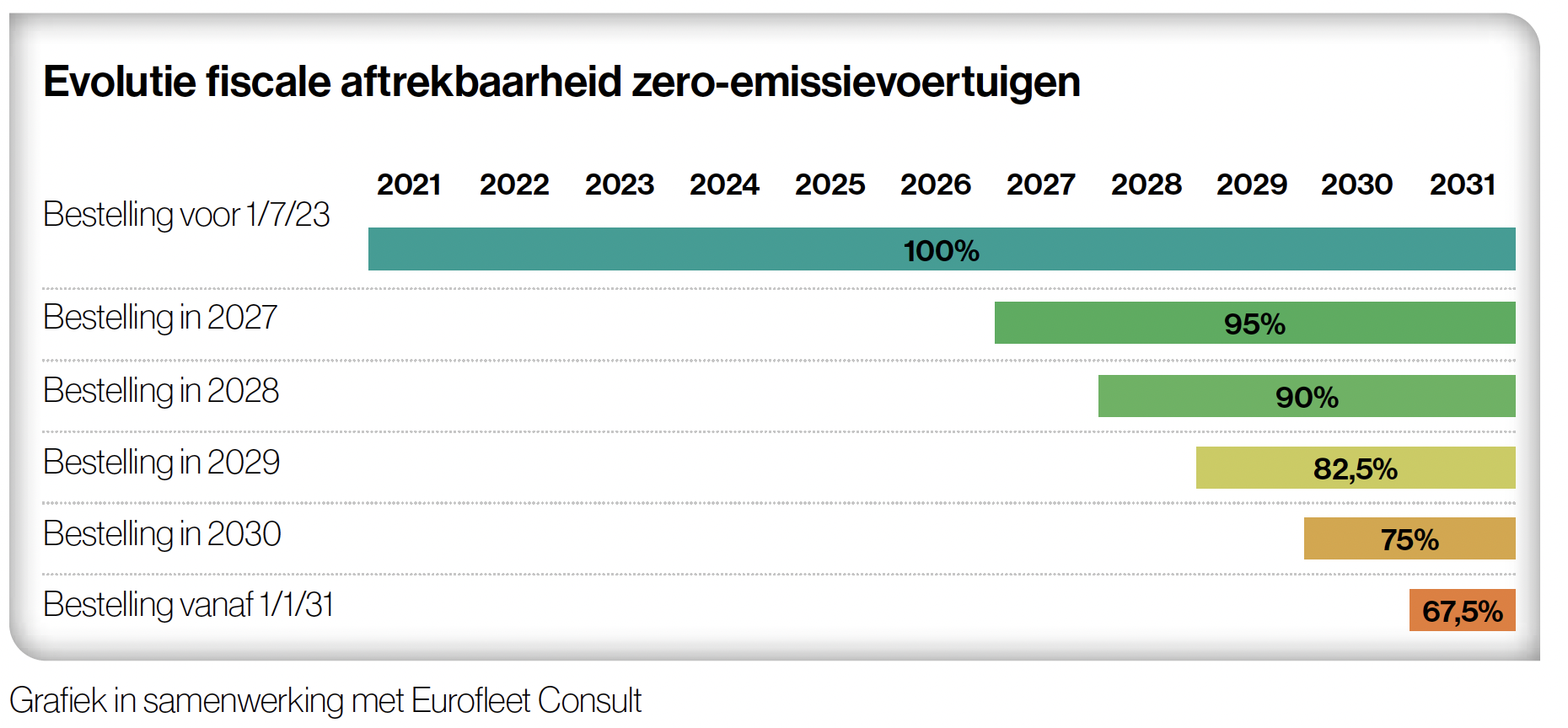

Voertuigen zonder CO2-uitstoot

Het principe van dalende variabele fiscale aftrekbaarheid in de tijd geldt niet voor zero-emissie voertuigen. Eenmaal besteld in een bepaald jaar behouden deze voertuigen hun fiscale aftrekbaarheid gedurende de volledige looptijd. Wie bijv. een 100% elektrisch voertuig bestelt in 2026, zal de 100% aftrekbaarheid van autokosten behouden voor de volledige looptijd of de gebruiksduur.

Alle 100% elektrische voertuigen aangekocht, geleased of gehuurd in 2026 blijven voor de volledige looptijd aftrekbaar voor 100%. De fiscale aftrekbaarheid verlaagt pas voor voertuigen besteld vanaf 1 januari 2027 naar 95% tot 67,5% voor bestellingen vanaf 1 januari 2031. Deze regeling geldt zowel voor zelfstandigen als voor vennootschappen.

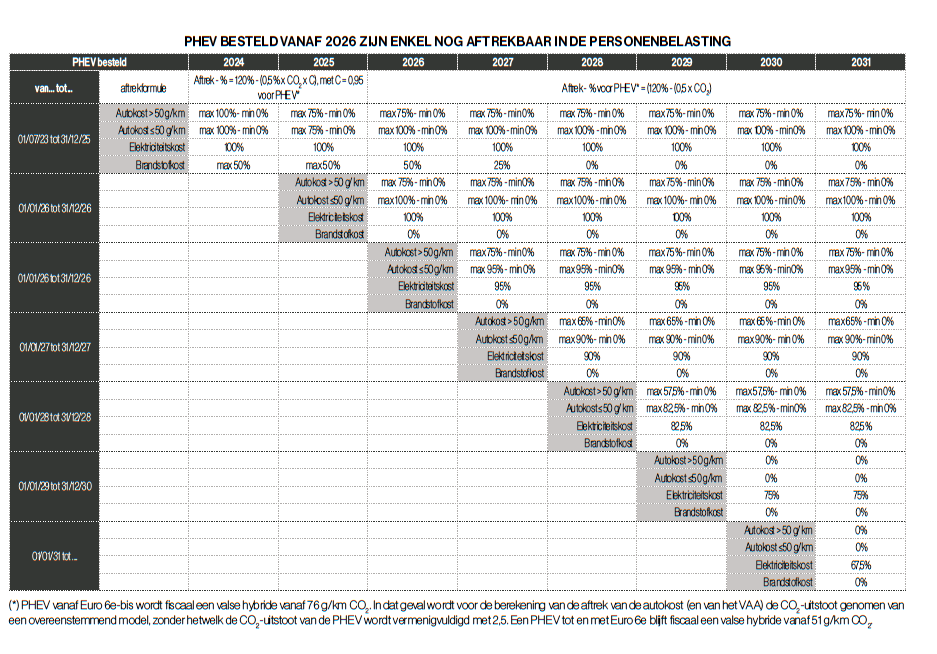

PHEV’s - tijdslijn fiscale aftrekbaarheid binnen de vennootschap

De fiscale regeling voor PHEV’s is bijzonder complex. Er moet vanaf 2026 ook een onderscheid gemaakt worden tussen voertuigen aangeschaft door vennootschappen enerzijds en door zelfstandigen anderzijds.

PHEV’s – tijdslijn fiscale aftrekbaarheid binnen de vennootschap

PHEV’s besteld of geleased vóór 1 juli 2023 door vennootschappen:

In functie van de CO2-uitstoot en van de basisformule blijven PHEV’s in 2026 recht hebben op een fiscale aftrek van hun autokosten die kan oplopen tot maximaal 100% en dit voor hun volledige gebruiksduur. Het aftrekpercentage wordt niet afgebouwd in 2026. Enkel voor PHEV’s besteld tussen 1 januari 2023 en 30 juni 2023 wordt de aftrek van brandstofkosten beperkt tot maximaal 50% voor de volledige gebruiksduur.

PHEV’s besteld of geleased tussen 1 juli 2023 en 31 december 2025 door vennootschappen:

PHEV’s die tussen 1 juli 2023 en 31 december 2025 werden aangeschaft, geven in 2026 nog tijdelijk recht op fiscale aftrek. ‘Tijdelijk’ wil zeggen: nog tijdens de jaren 2026 en 2027 respectievelijk maximaal 50% en 25%. Daarna 0%. Dit geldt ook voor de brandstof- en elektriciteitskosten.

PHEV’s besteld of geleased vanaf 1 januari 2026 door vennootschappen:

Alle kosten van PHEV’s aangeschaft vanaf 1 januari 2026 zijn niet langer aftrekbaar inclusief elektriciteit- en brandstofkosten.

Verlengde fiscale regelingen voor PHEV’s aangeschaft door zelfstandigen

In de personenbelasting (voor zelfstandigen in eigen naam en vrije beroepen) wordt de fiscale aftrekbaarheid verlengd. Autokosten van PHEV’s worden voortaan opgesplitst in drie categorieën: elektriciteitskosten, brandstofkosten en klassieke autokosten. Voor elk van die categorieën gelden nu onderscheiden aftrekpercentages. Belangrijk is dat fossiele brandstofkosten ook voor zelfstandigen vanaf 2026 niet meer aftrekbaar zijn. Alle details in onderstaande FEBIAC-tabel.

Aanpassing criteria valse hybrides gehomologeerd volgens EURO6 e bis

De grens van 50 gr/km wordt verhoogd tot 75 gr/km als de uitstoot berekend is volgens de ‘Euro 6e-bis’- norm of een latere norm om te bepalen of een PHEV een fake hybride is. Hiervoor wordt een vereenvoudigde formule gebruikt zonder brandstofcoëfficiënt: 120% – (0,5% × CO₂). Dit geldt ook voor aanschaffingen in 2025 van voertuigen met een Euro 6e-bis’-norm. Voor voertuigen gehomologeerd vóór Euro 6e-bis blijft de grens van 50gr/km van toepassing.

CO2-bijdrage 2026

De aanpassingen voor het jaar 2026 bestaan uit een cumul van diverse stijgingen.

A) Jaarlijkse indexatie van de basisformule : De coëfficiënt geldig vanaf 1 januari 2026 komt overeen met de breuk 185.85/114.08 en wordt in de praktijk afgerond naar 1,6291.

B) Aanpassing van de minimumbijdrage : Voor alle voertuigen (inclusief PHEV’s en zero- emissie-voertuigen) besteld vanaf 1 juli 2023 of leasingcontracten ondertekend vanaf 1 juli 2023: na indexatie stijgt het minimumbedrag van 37,33 euro naar 42,34 euro per maand voor het jaar 2026. Een stijging van liefst 13,4% !

C) Stijging van de CO2-multiplicator: De zogenoemde CO2-multiplicator verhoogt van 2,75 naar 4. Deze geldt voor voertuigen besteld of geleased vanaf 1 juli 2023. 100% elektrische voertuigen, PHEV’s en bepaalde full en mild hybrides zijn in de praktijk niet onderworpen aan de multiplicator. Voor hen blijft het minimumbedrag van toepassing.

Aandachtspunten

1) Voertuigen besteld tot en met 30 juni 2023: Zij volgen de klassieke formule in functie van hun CO2-uitstoot en het type van aandrijving. Voor hen geldt geen multiplicator en geen extra verhoging van het niet-geïndexeerde minimum.

2) Voertuigen besteld vanaf 1 juli 2023 en in 2026: Vanaf 1 juli 2023 bestelde klassieke benzine- en dieselvoertuigen ondergaan boven op de jaarlijkse indexatie een multiplicator. Die bedraagt vanaf 1 januari 2026, x 4 i.p.v. x 2,75. Een stijging van liefst 45% tegenover 2025. Dit betekent in de praktijk dat men voor deze voertuigen 400% van het geïndexeerde basistarief van de CO2- bijdrage in 2026 betaalt. De multiplicator zal vanaf 2027 nog verder stijgen tot 5,5.

3) PHEV’s (stekkerhybrides) ongeacht de besteldatum : PHEV’s besteld vanaf 1 juli 2023, zullen in de praktijk verder onderworpen blijven aan het geïndexeerde minimum. Dit bedraagt voor het jaar 2026 precies 42,34 euro/maand zelfs voor EURO 6 e bis -voertuigen.

4) Full en mild hybrides besteld vanaf 1 juli 2023 en in 2026: Full en mild hybrides besteld vanaf 1 juli 2023 blijven in een aantal gevallen onderworpen aan het geïndexeerde minimum van 42,34 euro per maand in 2026 voor zover zij bepaalde uitstootmaxima niet overschrijden. Dat is het geval voor dieselwagens met een CO2 -uitstoot ≤ 78 gr/ km, benzinewagens met een CO2 -uitstoot ≤ 96 gr/km.

5) 100% elektrische voertuigen en voertuigen met waterstofaandrijving (zero-emissie): Zero-emissievoertuigen besteld vanaf 1 juli 2023 of leasingcontracten ondertekend vanaf 1 juli 2023 blijven onderworpen aan het geïndexeerd minimum. Dit bedraagt 42,34 euro per maand voor het jaar 2026.

Bedrijfsleiders

De CO2 -bijdrage is niet van toepassing voor bedrijfswagens van bestuurders en bedrijfsleiders met het sociaal statuut van zelfstandige.

100% aftrekbaarheid

De CO2 -bijdrage is een patronale solidariteitsbijdrage (RSZ) en blijft voor 100% aftrekbaar.

Voordeel alle aard 2026

Het minimum voor het jaar 2026 bedraagt 1.690,00 € tegenover 1.650 € in 2025. Concreet daalt de nieuwe referentie-CO2-uitstoot voor dieselvoertuigen van 59 gr/km in 2025 naar 58 gr/km in 2026. Voor benzine en andere fossiele aandrijvingen waaronder lpg- en aardgasvoertuigen, full en PHEVhybrides daalt de referentie-CO2-uitstoot van 71 gr/km in 2025 naar 70 gram/km voor het jaar 2026. In de realiteit zou dit neerkomen op een verhoging van ± 1 % van het bruto voordeel alle aard. Rekent men daarbij nog het effect van de ouderdomscoëfficiënt van 6% voor voertuigen binnen het bestaande wagenpark, dan wordt de verhoging volledig gecompenseerd.

FORMULES CO2-bijdragen 2026

| Tarieven geldig voor het jaar 2026 voor voertuigen besteld of leasingcontract ondertekend vanaf 1 juli 2023 (*) | ||

|

Type aandrijving

|

Formule CO2 bijdrage |

|

|

Benzine

|

CO2 gekend |

[(( CO2-uitstoot x 9 €)-768)/12] x 1,6291 x 4 |

|

CO2 niet gekend |

[((182 x 9 €)- 768)/12] x 1,6291 = 115,62 € x 4 = 472,44 €/maand

|

|

|

Diesel |

CO2 gekend |

[(( CO2-uitstoot x 9 €)-600)/12] x 1,6291 x 4 |

|

CO2 niet gekend |

[((165 x 9 €)- 600)/12] x 1,6291 = 117,62 € x 4 = 480,59 €/maand

|

|

|

LPG of CNG |

[(( CO2-uitstoot x 9 €)-990)/12] x 1,6291 x 4

|

|

|

100 % elektrisch |

Altijd het minimum van 42,34 € per maand (tarief 2026)

|

|

| Minimum bijdrage | 42,34 € per maand voor alle voertuigen (tarief 2026) | |

(*) Voor klassieke benzine, diesel, LPG en CNG-voertuigen besteld vanaf 1 juli 2023 bedraagt het tarief 400% van het basistarief door toepassing van de zogenoemde multiplicator “x4”.

Formule voordelen van alle aard bedrijfswagens geldig voor het jaar 2026

– diesel : cataloguswaarde x [5,5 + ((CO2-uitstoot-58) x 0,1)] % x 6/7 x ouderdomscoëfficiënt

– benzine, lpg, aardgas: cataloguswaarde x [5,5 + ((CO2-uitstoot-70) x 0,1)] % x 6/7 x ouderdomscoëfficiënt

– elektrische voertuigen: cataloguswaarde x 4 % x 6/7 x ouderdomscoëfficiënt

Afschaffing Vlaamse vrijstelling BIV en verkeersbelasting voor zeroemissievoertuigen

De BIV bedraagt vanaf 1 januari 2026 forfaitair 61,50 €. Er is geen indexatie voorzien. De jaarlijkse verkeersbelasting bedraagt tussen 1 januari en 30 juni 2026 exact 102,96 euro. Dit bedrag wordt jaarlijks ge.ndexeerd. De tarieven gelden voor zero-emissievoertuigen ingeschreven in Vlaanderen en op naam van leasingmaatschappijen.

De vrijstelling van verkeersbelasting en BIV blijft wel van toepassing voor voertuigen die v..r 6 oktober 2025 zijn besteld, ook als de inschrijving pas na 31 december 2025 kan gebeuren, op voorwaarde dat v..r 15 januari 2026 een kopie van de bestelbon wordt afgeleverd. De bestaande vrijstelling van verkeersbelasting en BIV voor zero-emissievoertuigen blijft gelden voor voertuigen die uiterlijk op 31 december 2025 werden ingeschreven.

Fietsvergoeding

De maximale belastingvrije fietsvergoeding stijgt voor het jaar 2026 van 0,36 naar 0,37 euro/km, maar beperkt tot maximaal 3.700 euro per jaar.

Michel Willems - Mobilitas, redacteur van dit artikel

- Fiscaliteit: Wat wijzigt er voor mijn vloot in 2026?

- Nieuwe belasting op autokosten voor vzw’s vanaf 2026

- Meten helpt om de juiste beslissingen te nemen (herbekijk onze webinar)

- Mobiliteitsbudget: Alles wat u moet weten om het goed te implementeren

- Elektrische auto’s : de top 15 van de redactie in 2025

- Geconnecteerde LCV’s : Gadget of reële toegevoegde waarde?