Extra verzekering zachte mobiliteit: luxe of noodzaak?

Het aantal arbeidswegongevallen waarbij de werknemer gebruikmaakte van zachte mobiliteitsvormen, is de laatste jaren sterk toegenomen, zo bleek uit een recente studie van Assuralia, de federatie van verzekeringsondernemingen. Een vaststelling die de vraag doet rijzen of de verplichte arbeidsongevallenverzekering voldoende dekking biedt. Of is het voor bedrijven aan te raden om bijkomende verzekeringen af te sluiten?

Of het nu ligt aan de steeds toenemende filedruk of aan de mogelijkheden die onder andere dankzij mobiliteitsbudgetten en cafetariaplannen zijn ontstaan, feit is dat alternatieve vervoermiddelen zoals al dan niet elektrische fietsen en steps aan populariteit winnen voor woon-werkverkeer. Dat past in het beleid van bedrijven die inzetten op duurzame mobiliteit en op het welzijn van hun medewerkers, aangezien dergelijke ‘zachte mobiliteit’ bijdraagt aan een gezondere levensstijl, minder uitstoot en een vlottere mobiliteit, maar komt in de praktijk ook neer op een toename van de risico’s.

De studie die Assuralia in september publiceerde naar aanleiding van de Week van de Mobiliteit, laat er geen twijfel over bestaan: het aantal arbeidsongevallen met zachte vervoersmiddelen is op vijf jaar tijd met 14%toegenomen. Voor 2024 raamt de beroepsvereniging van verzekeringsondernemingen het aandeel van zachte mobiliteit in het geheel van de arbeidswegongevallen op 43%. Ook Vias trok in zijn verkeersveiligheidsbaromater aan de alarmbel.

Het zal geen verrassing zijn dat vooral de elektrische varianten van fietsen en steps voor extra risico’s zorgen, gezien hun hogere snelheid en de vaak gebrekkige infrastructuur – onvoldoende veilige fietspaden, onduidelijke verkeersregels en een gebrek aan handhaving vergroten de risico’s aanzienlijk. Bedrijven die inzetten op duurzame mobiliteit doen er dus goed aan niet enkel de voordelen te zien, maar ook stil te staan bij de risico’s én de bijhorende verzekeringsdekking. Want een werknemer die onderweg naar of van het werk een ongeval krijgt met de fiets, is in principe natuurlijk beschermd door de verplichte arbeidsongevallenverzekering van de werkgever, of toch wat betreft persoonlijke letsels en de daaruit voortvloeiende arbeidsongeschiktheid. Maar de realiteit wordt complexer wanneer het gaat om dienstverplaatsingen met een privéfiets, of wanneer de werknemer in zijn vrije tijd gebruik maakt van een bedrijfsfiets.

Lichamelijke of materiële schade

“Er is het dubbele effect dat werkgevers het gebruik van alternatieve vervoermiddelen aanmoedigen in het kader van welzijn, mobiliteitsproblemen, het aanbod van alternatieve vervoermiddelen via cafetariaplannen enzovoort, maar dat je tegelijkertijd ook merkt dat er meer arbeidsongevallen op de arbeidsweg gebeuren”, zegt Erik Blankaerts, Executive Risk Solution Manager Accident/Mobility bij verzekeringsmakelaar Vanbreda Risk & Benefits. “Met andere woorden: we zien een hogere kans op afwezigheid van de werknemers waar veel alternatieve vervoermiddelen ingezet worden.”

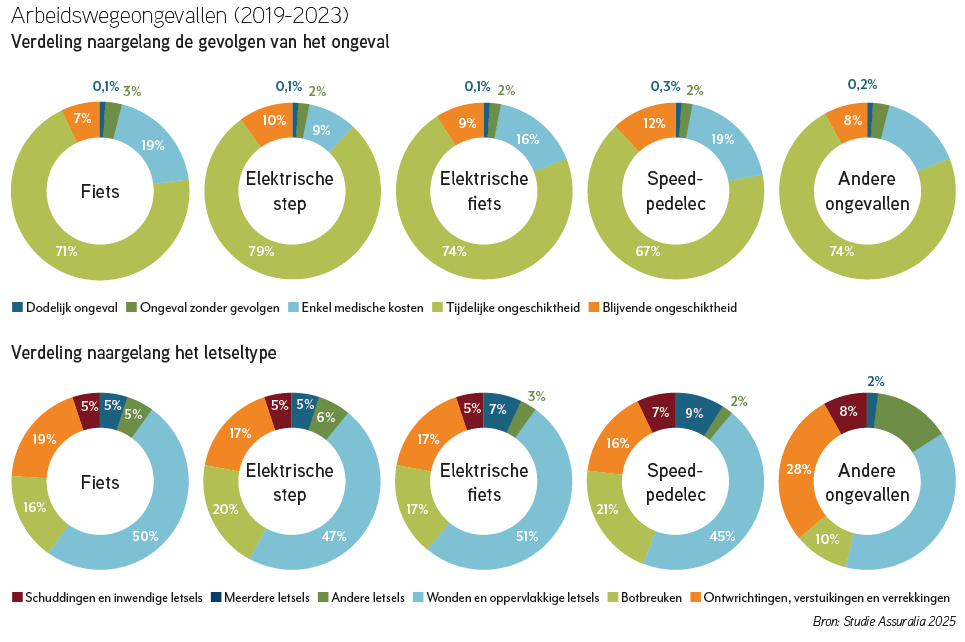

Uit de studie van Assuralia blijkt immers ook dat bijna 8 op de 10 arbeidswegongevallen met een elektrische step leiden tot tijdelijke arbeidsongeschiktheid, en 12% van die met een speedpedelec zelfs tot blijvende ongeschiktheid. Het is dus duidelijk dat de kosten kunnen oplopen. Nu zijn lichamelijke schade en arbeidsongeschiktheid in dergelijke gevallen zoals reeds gezegd sowieso gedekt door de arbeidsongevallenverzekering, die in ons land verplicht is.

“Verplaatsingen op de arbeidsweg vallen immers onder die verplichte verzekering, ongeacht met welk vervoermiddel de werknemer zich verplaatst”, verduidelijkt Blankaerts. Maar die basisverzekering dekt lang niet alles. Ze vergoedt wel lichamelijke schade, maar niet noodzakelijk materiële schade aan het gebruikte voertuig, noch bijkomende risico’s zoals burgerlijke aansprakelijkheid of diefstal. Voor veel werknemers is het bovendien niet altijd duidelijk wat precies gedekt is en wat niet. Heldere communicatie en transparante informatie zijn hier essentieel. Net daar wringt het schoentje nu zachte mobiliteit steeds diverser en complexer wordt.

Wiens verantwoordelijkheid?

Voor materiële schade en schade aan derden hangt het er bijvoorbeeld van af of de werkgever dan wel de werknemer eigenaar is van het gebruikte vervoermiddel, zo klinkt het bij Axa Belgium: “Als dat eigendom is van de werknemer, dan moet die laatste er zelf voor zorgen dat hij dekkingen afsluit voor de burgerlijke aansprakelijkheid en de materiële schade”, vertelt communicatieverantwoordelijke Laurent Javaux. “Is het voertuig eigendom van de werkgever, dan moet de dekking door die laatste voorzien worden. Axa heeft hiervoor oplossingen afhankelijk van het risico, maar geen specifieke pakketten.”

Javaux wijst er overigens op dat het voor bepaalde ‘fietsen’ toch nodig is een specifieke BA-verzekering te onderschrijven: “Dat is met name het geval voor speedpedelecs en natuurlijk bromfietsen van zowel klasse A als klasse B, maar ook voor fietsen of steps die zwaarder zijn dan 25 kg, evenals voor e-steps met een zadel” (die laatste worden immers gelijkgesteld met een bromfiets). Zowel voor werkgevers als voor werknemers is het dus cruciaal om goed te weten welk voertuig onder welke regelgeving valt. De regelgeving is echter complex en evolueert snel. Er is met andere woorden nood aan duidelijke richtlijnen en ondersteuning om aansprakelijkheden correct in te schatten.

Aangepaste oplossingen

“Er zijn vandaag verzekeringsoplossingen op de markt die risico’s verbonden aan mobiliteit combineren in één pakket”, aldus nog Erik Blankaerts van Vanbreda Risk & Benefits. “Dergelijke polissen combineren doorgaans veel risico’s die gepaard gaan met het feit dat personen zich verplaatsen voor en door het werk, ongeacht het vervoermiddel, waarbij naast lichamelijke letsels de schade aan (sommige) vervoermiddelen verzekerd wordt, maar ook persoonlijke bezittingen, en waarbij tevens een pechbijstand, een burgerlijke aansprakelijkheid en een rechtsbijstand inbegrepen zijn, evenals een omnium als je je met je eigen wagen verplaatst.”

Dat is bijvoorbeeld het geval bij Ethias, dat werkgevers sowieso aanraadt om bijkomende specifieke verzekeringen af te sluiten voor hun medewerkers die zich met de fiets, step of via andere vormen van zachte mobiliteit en vervoer verplaatsen, zowel op weg naar het werk als tijdens professionele verplaatsingen. “Ethias was de eerste verzekeraar in België die een formule lanceerde die niet langer enkel een vervoermiddel verzekert, maar het volledige traject”, vertelt woordvoerster Albane Lairesse.

“Deze oplossing, die Mobility & More werd gedoopt, beschermt de medewerker ongeacht de gebruikte vervoerswijze: met de fiets, met een step, met het openbaar vervoer, te voet, in bepaalde gevallen met een deelauto of een privéwagen… of een combinatie van meerdere modi. De waarborgen omvatten een omniumdekking voor schade, bijstand bij pech of ongeval, een vergoeding bij lichamelijke ongevallen, burgerlijke aansprakelijkheid en rechtsbijstand.” Een aanpak die dus perfect aansluit bij de evolutie van de mobiliteitspraktijken.

Met Bike & More biedt Ethias bovendien ook een verzekering die specifiek gericht is op het gebruik van alternatieve vervoermiddelen, met name fietsen (elektrisch of niet), maar ook zogenaamde voortbewegingstoestellen, zoals steps (elektrisch of niet), inlineskates, skateboards, segways, hoverboards, monowheels, elektrische skateboards, scooters voor personen met een beperkte mobiliteit, enzovoort – op voorwaarde dat ze niet sneller rijden dan 25 km/u en niet onderworpen zijn aan een inschrijvingsplicht. “Deze formule biedt ook bijstand, dekking van de lichamelijke schade van bestuurder en passagiers, evenals de burgerlijke aansprakelijkheid”, aldus nog Lairesse.

Het belang van preventie

Naast verzekeringen wijst de sector op het belang van preventie. Erik Blankaerts van Vanbreda Risk & Benefits: “Preventie verdient een centrale plaats in elk mobiliteitsbeleid. Verzekeren is belangrijk, maar voorkomen is beter. Dat vraagt een actieve rol van onder meer werkgevers. Een algemene tip die we hen meegeven: maak veilig woon-werkverkeer deel van je welzijnsbeleid door gebruik van veilige vervoersmiddelen te stimuleren en te faciliteren, opleidingen te voorzien, ongevallen te monitoren en te evalueren. En pas eventueel de werkuren flexibel aan om piekverkeer te vermijden waar mogelijk.”

Als voorbeeld verwijst Blankaerts naar een van de klanten van Vanbreda Risk & Benefits waarbij de ongevallen op de arbeidsweg waren toegenomen en ook de meest ernstige ongevallen gebeurden op de arbeidsweg, nadat het gebruik van de fiets daar sterk gepromoot werd. “Daar werd door de werkgever een fietsopleiding voorzien met aandacht voor verkeersveiligheid, specifieke risico’s bij het gebruik van e-bikes en speed pedelecs, techniek en behendigheid en ten slotte defensief rijden.”

Conclusie

De toenemende populariteit van zachte mobiliteit is een blijvende en waardevolle evolutie in het woon-werkverkeer, maar brengt ook nieuwe risico’s met zich mee. Voor werkgevers is de boodschap helder: de verplichte arbeidsongevallenverzekering biedt een basisbescherming, maar is niet voldoende om alle risico’s te dekken, zeker niet wat betreft materiële schade, burgerlijke aansprakelijkheid of diefstal.

Daarom is het voor wie inzet op duurzame mobiliteit geen luxe, maar een noodzaak om bijkomende verzekeringen te overwegen. Tegelijk wordt benadrukt dat preventie minstens even belangrijk is: veilige infrastructuur, opleidingen en duidelijke regelgeving zijn cruciaal om het aantal ongevallen te beperken.

Kortom: wie zachte mobiliteit stimuleert, moet ook zorgen voor een doordacht en breed gedragen mobiliteitsbeleid, waarin verzekering, veiligheid, opleiding en infrastructuur hand in hand gaan. Dat is de weg naar een gezondere, veiligere en duurzamere werkmobiliteit.

Kevin Kersemans, redacteur van dit artikel

Kevin Kersemans is autojournalist met al enkele decennia ervaring op de teller. Zijn passie voor auto's en alles op wielen heeft hij al van kindsbeen af. Voor link2fleet volgt hij vooral de auto-actualiteit en test hij nieuwe modellen.