Nieuwigheden voor lichte vrachtwagens en pick-ups op fiscaal vlak?

Geen wijziging van de belastingvoordelen voor lichte bedrijfsvoertuigen (pick-ups inbegrepen) vanaf 2026.

Lichte vrachtwagens zullen niet getroffen worden door de belastinghervorming van 2026 waarbij de fiscale aftrekbaarheid effectief 0% zal bedragen voor vanaf 1 januari 2026 bestelde bedrijfswagens met klassieke benzine- en dieselmotorisaties en voor PHEV’s aangeschaft door vennootschappen (Voor PHEV’s aangeschaft door zelfstandigen voorziet de federale regering een tijdelijke verlenging van het gunstregeling).

Voor lichte vrachtwagens blijven de beroepskosten 100% aftrekbaar voor ondernemingen of wordt de aftrekbaarheid bij eenmanszaken of vrije beroepen in eigen naam verder berekend pro rata van het beroepsgebruik van het voertuig.

*Om fiscaal als lichte vracht te worden beschouwd (door de FOD Financiën), moet deze verhouding 50% of meer van de wielbasis bedragen.

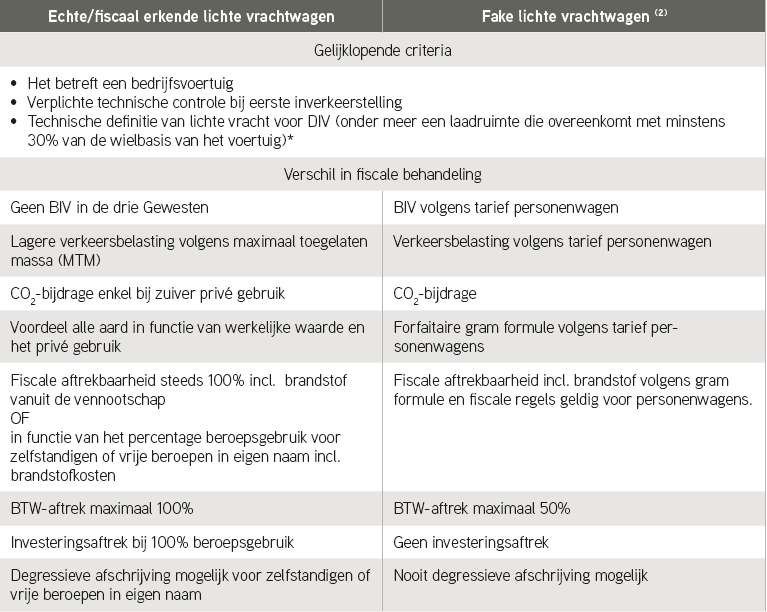

(2) Indien een voertuig niet beantwoordt aan de fiscaal technische definities, wordt het beschouwd als een personenwagen en is het voertuig uitgesloten van het fiscale gunstregime. De fiscus maakt bij de fiscale definitie een onderscheid tussen bestelwagens en pick-ups. Circulaire nr. AFZ/2005-1124 (AFZ 12/2006) van 06.06.2006

Algemene vrijstelling van BIV

Er is geen BIV verschuldigd in de drie Gewesten (Vlaanderen, Brussel en Wallonië) bij de inschrijving van een (echte) lichte vrachtauto.

Verkeersbelasting

De verkeersbelasting voor lichte vrachtwagens wordt berekend op basis van de MTM van het voertuig (maximaal toegelaten massa).

Tarieven verkeersbelasting 2025: Brussel – Wallonië – Leasing

| MTM (van) | MTM (tot) | Bedrag |

| 0 kg | 1.000 | € 45,78 |

| 1.001 | 1.500 | € 63,76 |

| 1.501 | 2.000 | € 85,01 |

| 2.001 | 2.500 | € 106,26 |

| 2.501 | 3.000 | € 127,51 |

| 3.001 | 3.500 | € 148,76 |

Tarieven verkeersbelasting 2025 in Vlaanderen

Vlaanderen introduceerde voor inschrijvingen van 1 juli 2017 een vergroening van de tarieven voor lichte vrachtwagens onder de noemer van “groene verkeersbelasting”. In realiteit blijven deze correcties beperkt tot maximaal +30% of min 30% tegenover de andere gewesten, zodat de tarieven ook in Vlaanderen laag blijven tegenover die van personenwagens. Via de online rekentool kan men de verkeersbelasting ook zelf berekenen inclusief voor leasing via onderstaande link. 100% elektrische lichte vrachtwagens zijn in Vlaanderen vrijgesteld van verkeersbelasting.

Wallonië en Vlaanderen: pick-ups fiscaal beschouwd als personenwagen

Vanaf 1 januari 2022 in Wallonië en 1 januari 2023 inVlaanderen bestelde pick-up’s (enkele en dubbele cabine) op naam van een particulier op basis van zijn/haar rijksregisternummer volgen inzake BIV en verkeersbelasting de tarieven van de personenwagen.

Zijn niet getroffen door de nieuwe regeling: alle soorten pick-ups die ingeschreven zijn

• op naam van een rechtspersoon met een ondernemingsnummer

• op naam van een zelfstandige met een ondernemingsnummer (ook in bijberoep)

Brussel (+ leasing)

Er zijn voorlopig geen wijzigingen voorzien voor pickups of bestelwagens (fiscaal “echte” lichte vrachtwagens) ingeschreven in het Brusselse gewest of op naam van een leasingmaatschappij. Zij blijven genieten van het fiscale gunstregime. Het maakt niet uit of zij ingeschreven zijn op naam van een particulier, vennootschap of leasemaatschappij, voor zover zij aan de fiscale criteria voldoen.