Du neuf pour les LCV et pick-up, côté fiscal ?

Pas de changement à l’horizon 2026 pour les véhicules utilitaires légers (VUL/LCV), dont les pick-up.

Les véhicules utilitaires légers ne seront pas concernés par la réforme fiscale de 2026. Celle-ci prévoit que la déductibilité fiscale tombera à 0% pour les voitures de société commandées à partir du 1er janvier 2026 équipées de motorisations essence ou diesel classiques, ainsi que pour les hybrides rechargeables (PHEV) acquis par des sociétés (Pour PHEV acquis par des indépendants, le gouvernement fédéral prévoit une prolongation temporaire du régime avantageux).

Pour les véhicules utilitaires légers, les frais professionnels resteront déductibles à 100 % pour les entreprises. Pour les entreprises individuelles ou les professions libérales en nom propre, la déductibilité continuera à être calculée au prorata de l’usage professionnel du véhicule (en %).

Afin de prévenir les abus, les Régions flamande et wallonne ont modifié les règles relatives à la taxe de mise en circulation (TMC) et à la taxe de circulation pour les véhicules utilitaires légers et les pick-up. Voici un aperçu des dispositions.

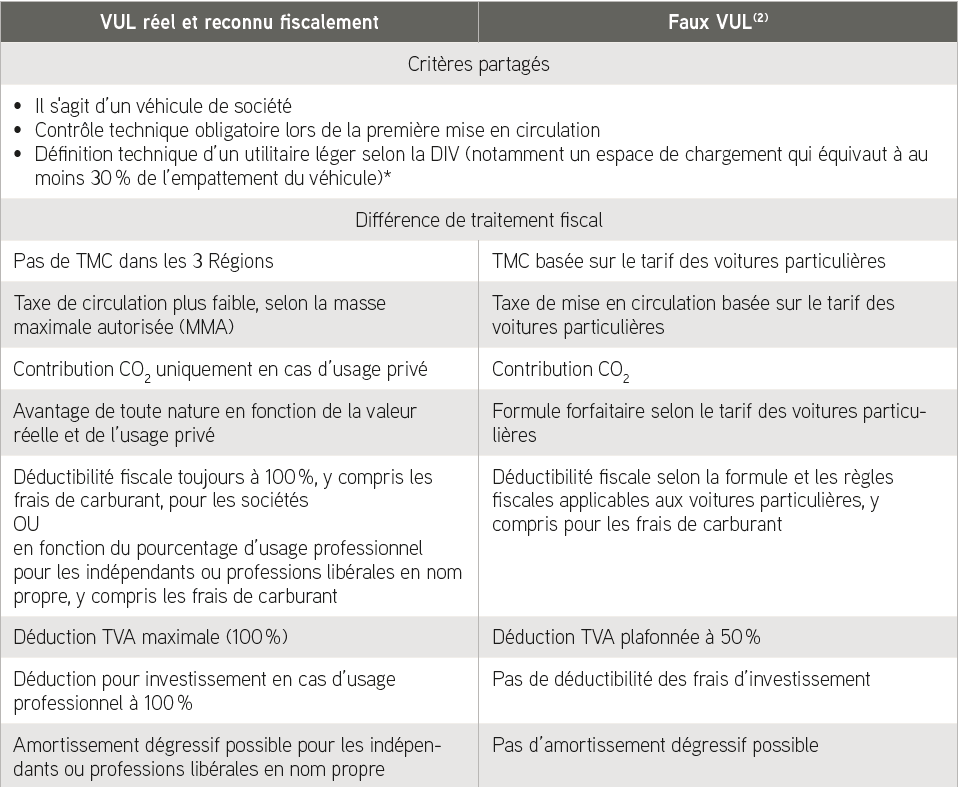

*Pour être considéré comme utilitaire léger du point de vue fiscal (par le SPF Finances), ce rapport doit être de 50% ou plus de l’empattement.

(2) Si un véhicule ne répond pas aux définitions techniques fiscales, il est considéré comme une voiture particulière et exclu du régime fiscal favorable. Le fisc distingue, dans sa définition fiscale, les camionnettes des pick-up. Voir la circulaire n°AFZ/2005 1124 (AFZ 12/2006) du 06.06.2006.

Exonération générale de la TMC

Il n’y a pas de TMC due dans les trois Régions (Bruxelles, Wallonie et Flandre) lors de l’immatriculation d’un véritable véhicule utilitaire léger.

Taxe de circulation

La taxe de circulation pour les véhicules utilitaires légers est calculée sur la base de la MMA (masse maximale autorisée) du véhicule.

Taxe de circulation 2025 : Bruxelles – Wallonie – Leasing

| MMA (àpd) | MMA (jusqu’à) | Montant |

| 0 kg | 1.000 | 45,78 € |

| 1.001 | 1.500 | 63,76 € |

| 1.501 | 2.000 | 85,01 € |

| 2.001 | 2.500 | 106,26 € |

| 2.501 | 3.000 | 127,51 € |

| 3.001 | 3.500 | 148,76 € |

Tarifs de la taxe de circulation 2025 en Flandre

Depuis le 1er juillet 2017, la Flandre a introduit une réforme écologique des tarifs pour les véhicules utilitaires légers, sous l’appellation de « taxe de circulation verte ». En réalité, ces ajustements restent limités à un maximum de +30 % ou de -30 % par rapport aux autres Régions, de sorte que les tarifs restent également bas en Flandre par rapport à ceux des voitures particulières. Il est également possible de calculer soi-même la taxe de circulation, y compris pour les véhicules en leasing, grâce à l’outil de calcul en ligne accessible ici. Les véhicules utilitaires légers 100% électriques sont exonérés de taxe de circulation en Flandre.

Wallonie et Flandre : les pick-up fiscalement considérés comme des voitures particulières

Depuis le 1er janvier 2022 en Wallonie et le 1er janvier 2023 en Flandre, les pick-up (simple ou double cabine) commandés et immatriculés au nom d’un particulier sur la base de son numéro de registre national sont soumis aux tarifs applicables aux voitures particulières en matière de TMC et de taxe de circulation.

Exception professionnelle : toutes les catégories de pick-up immatriculés :

• au nom d’une personne morale avec un numéro d’entreprise ;

• au nom d’un indépendant avec un numéro d’entreprise (même en activité complémentaire).

Bruxelles (et leasing)

Aucune modification n’est actuellement prévue pour les pick-up ou les camionnettes (fiscalement considérés comme de « véritables » véhicules utilitaires légers) immatriculés en Région de Bruxelles-Capitale ou au nom d’une société de leasing.

Ils continuent à bénéficier du régime fiscal avantageux, que le véhicule soit immatriculé au nom d’un particulier, d’une société ou d’une société de leasing, pour autant qu’il réponde aux critères fiscaux.