Prolongation de leasing ou transfert de véhicule de société: quelles conséquences fiscales?

Les entreprises qui ne sont pas encore prêtes à passer au full électrique peuvent être tentées de prolonger les contrats de leasing en cours de leurs véhicules thermiques. Mais les conséquences fiscales ne sont pas à prendre à la légère. Une analyse TCO est généralement nécessaire afin de mesurer correctement l’impact entre une prolongation du contrat ou la conclusion d’un nouveau contrat. Pour EuroFleet Consult, Michel Willems revient sur le principe et les conséquences.

Principes fiscaux

Les véhicules émettant du CO2 commandés ou pris en leasing avant le 1er juillet 2023 continuent à bénéficier de leur régime fiscal initial pendant toute la durée du contrat. Pour les véhicules commandés ou pris en leasing à partir du 1er juillet 2023, une déductibilité fiscale dégressive s’applique, limitée à maximum 50 % en 2026, 25 % en 2027, pour atteindre 0 % en 2028. Pour les véhicules plug-in des indépendants, un régime fiscal spécifique est prévu à partir de 2026.

Quid des prolongations?

Dans sa Circulaire 2024/C/50 du 22 juillet 2024, l’administration fiscale précise le régime applicable lorsque des contrats de leasing sont prolongés au-delà de la durée initialement prévue.

Au point 7 de cette circulaire, il est indiqué :

| 7. Qu’en est-il d’une modification du contrat de leasing ou de location ? Toute modification des conditions du contrat de leasing ou de location entraînant une prolongation de la durée initiale du contrat donne lieu à une nouvelle date de contrat. Ce n’est pas le cas lorsque la possibilité de modification était prévue dès le départ dans le contrat et que toutes les modalités d’exécution de cette modification étaient déjà fixées lors de la conclusion du contrat, de sorte qu’aucun nouvel accord ne doit être conclu entre les parties, mais que le preneur peut activer unilatéralement les modalités prévues. Si le contrat ne prévoit pas initialement de prolongation, ou uniquement une possibilité sans que toutes les modalités ne soient déterminées (durée, nouvelles conditions, valeur résiduelle, etc.), la prolongation est assimilée à un nouveau contrat. |

Concrètement : si le contrat de leasing initial ne contenait pas l’ensemble des modalités précises applicables en cas de prolongation (en pratique une matrice de leasing), la fiscalité applicable est celle en vigueur à la date de la prolongation.

Exemples de déductibilité fiscale

Exemple 1 : Un contrat de leasing conclu pour un véhicule diesel émettant 127 grammes de CO2 le 15 mars 2022 pour une durée de 4 ans. La déductibilité fiscale est de 56,5 % jusqu’à la fin du contrat. Le contrat est prolongé le 15 mars 2026 d’une année. Aucune matrice n’était prévue.

-> La déductibilité fiscale pour la période prolongée du 15 mars 2026 au 15 mars 2027 sera de 0 %, conformément aux règles applicables à cette date pour un véhicule diesel.

Exemple 2 : Un contrat de leasing conclu pour un véhicule plug-in émettant 27 grammes de CO2 le 15 décembre 2023 pour une durée de 3 ans. Le contrat sera prolongé en décembre 2026 d’une année. Aucune matrice n’était prévue.

La déductibilité fiscale des coûts automobiles était de 100 % en 2023 et 2024, de 75 % en 2025 et de 50 % jusqu’au 15 décembre 2026, avec un maximum de 50 % pour les frais de carburant. Le contrat sera prolongé le 15 décembre 2026 d’un an.

-> La déductibilité fiscale pour la période du 15 décembre 2026 au 15 décembre 2027 sera de 0 %, conformément aux règles applicables à cette date pour les véhicules plug-in.

Qu’en est-il de la cotisation CO2 ?

L’ONSS confirme également cette approche. Lorsqu’un véhicule thermique commandé avant le 1er juillet 2023 est prolongé aujourd’hui, la cotisation CO2 mensuelle doit être multipliée par 4, et par 5,5 à partir de l’année suivante. Cette règle ne s’applique toutefois pas à la plupart des hybrides rechargeables, qui restent soumis à la cotisation minimale CO2.

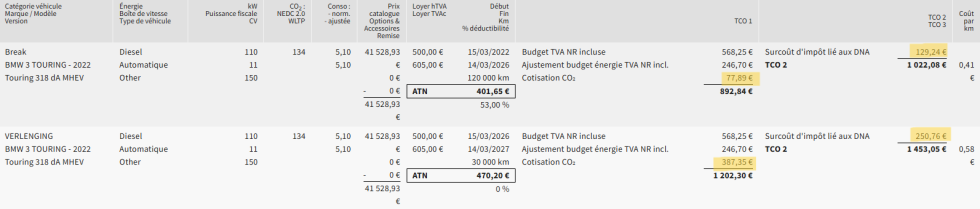

Exemple de calcul TCO

Calculs effectués à l’aide du Car Cost Advisor d’Eurofleet Consult

Transfert d’un contrat de leasing vers une autre entreprise

Une question similaire se pose en cas de transfert d’un contrat de leasing vers un autre numéro de TVA (ou numéro d’entreprise).

Toujours au point 7 de la circulaire précitée, l’administration fiscale précise :

| Lorsqu’une entreprise transfère un véhicule de société ainsi que le contrat de leasing y afférent à une autre entreprise, éventuellement du même groupe, et qu’un avenant est établi pour désigner le nouveau contractant, c’est la date de cet avenant qui détermine le régime fiscal applicable au véhicule. |

Une exception existe pour les fusions et scissions fiscalement neutres. Dans ce cas, le régime fiscal applicable reste celui en vigueur à la date du contrat de leasing initial (question parlementaire n° 1863 de Wouter Vermeersch du 18 janvier 2024).