Un utilitaire hybride rechargeable est-il une alternative fiscale à une voiture de société électrique ?

Une déductibilité fiscale de 100 % sur un véhicule diesel ou essence sonne comme une musique douce aux oreilles des véritables passionnés d’automobile. Un utilitaire hybride rechargeable (éventuellement transformé) peut-il conduire à un TCO intéressant ? Michel Willems et Anthony Vandenberghe d’EuroFleet Consult répondent à cette question pour vous.

Réforme fiscale des voitures de société

La réforme fiscale des voitures de société, souvent appelée loi Van Peteghem, a entraîné le fait que les voitures particulières non électriques commandées depuis le 1er janvier 2026 ne sont plus fiscalement déductibles. Si l’on y ajoute la cotisation CO₂ élevée, il devient rapidement évident que seuls les véhicules de société à zéro émission constituent encore une alternative pertinente.

Mais… la déductibilité des véhicules utilitaires légers n’a jusqu’à présent pas été visée par cette loi Van Peteghem. Tous les utilitaires légers — essence, diesel ou électriques — restent déductibles fiscalement à 100 % pour l’entreprise, qu’ils soient utilisés à titre privé ou non.

Qu'est ce qu'un véhicule utilitaire léger?

Les véhicules utilitaires légers ne se limitent pas aux seules camionnettes qui livrent les colis de vos commandes en ligne chez Zalando ou bol.com. L’administration fiscale accepte que les véhicules répondant à l’homologation N1 soient considérés comme utilitaires légers. Concrètement, et de manière résumée, cela signifie que :

-

le véhicule présente une MMA (masse maximale autorisée) de 3.500 kg maximum ;

-

l’espace de chargement représente au minimum 50 % de la distance entre les deux essieux ;

-

l’espace passagers et l’espace de chargement sont séparés ;

-

il existe un plancher de chargement horizontal fixé de manière permanente, sans possibilité d’y fixer des banquettes, sièges ou ceintures de sécurité.

Cette réglementation a conduit certains esprits créatifs à retirer la banquette arrière et installer un plancher de chargement, permettant ainsi d’immatriculer des voitures sportives comme une BMW M3 Touring ou un luxueux Range Rover en tant qu’utilitaire léger.

Avantage fiscal

Lorsqu’un véhicule utilitaire léger est immatriculé par une société, il est toujours exonéré de la taxe de mise en circulation (TMC). En outre, il bénéficie également d’un traitement plus favorable en matière de taxe de circulation annuelle par rapport aux voitures particulières.

Un utilitaire léger est en principe déductible à 100 %, quel que soit son niveau d’émissions de CO₂, contrairement aux voitures particulières qui perdent totalement leur déductibilité fiscale dès 1 g de CO₂ émis par km[1].

En l’absence d’usage privé, aucun ATN (avantage de toute nature) ni cotisation CO₂ ne sont dus, et la TVA peut être récupérée à 100 % dans la déclaration de TVA.

Mais n’y a-t-il vraiment que des avantages ? Le lecteur attentif aura remarqué le mot « usage privé » dans le paragraphe précédent… et cela change complètement la donne.

[1] Pour les nouvelles commandes à partir du 1/1/2026. Pour les véhicules commandés entre le 1/7/2023 et le 1/1/2026, cette perte de déductibilité n’interviendra qu’à partir de 2028.

Un LCV comme voiture salaire

Dès qu’un véhicule de société peut également être utilisé à titre privé, l’administration fiscale le considère comme une voiture-salaire. Or, sur un salaire, des impôts et des cotisations sociales doivent être payés, et cela ne fait pas exception pour un véhicule utilitaire léger.

Avantage de toute nature

L’usage privé d’une voiture-salaire génère un avantage pour l’utilisateur. Sur cet avantage (ATN – avantage de toute nature), un précompte professionnel est dès lors calculé.

Contrairement aux voitures particulières, l’ATN pour les véhicules utilitaires légers est calculé sur la base des coûts réels du véhicule, multipliés par le pourcentage d’utilisation privée effective, y compris les trajets domicile-travail.

Cela entraîne une charge administrative supplémentaire pour le gestionnaire de flotte, qui devra non seulement suivre les coûts du véhicule, mais aussi tenir un enregistrement détaillé des trajets.

Cotisation CO2

L’ONSS prend également sa part, sous la forme de la cotisation spéciale de solidarité, aussi appelée cotisation CO₂, lorsqu’il est question d’un usage privé pur.

La formule de calcul est similaire pour les voitures particulières et pour les utilitaires légers. Cela signifie que ce montant peut atteindre plusieurs centaines d’euros par mois pour des véhicules essence émettant plus de 94 g/km de CO₂ ou des diesels dépassant 75 g/km.

À l’inverse, les véhicules essence ou hybrides rechargeables essence émettant jusqu’à 94 g/km peuvent bénéficier de la cotisation minimale.

TVA

Dès qu’il est question d’usage privé, l’entreprise ne pourra plus récupérer l’intégralité de la TVA dans sa déclaration, comme c’est également le cas pour les voitures particulières.

Lorsque le véhicule utilitaire léger est utilisé principalement à des fins professionnelles, il est toutefois possible de récupérer forfaitairement 85 % de la TVA, contre 35 % seulement pour les voitures particulières.

Le Total Cost of Ownership comme arbitre

Un véhicule utilitaire léger peut-il encore conduire à un TCO avantageux ? Oui, sous certaines conditions. Si la déductibilité fiscale et la taxation routière ont un effet positif sur le TCO, cet avantage peut toutefois être entièrement neutralisé par une cotisation CO₂ élevée.

Cette cotisation CO₂ n’est cependant appliquée qu’aux travailleurs autorisés à utiliser le véhicule à des fins strictement privées. Les dirigeants indépendants au sein d’une société ne sont pas concernés et peuvent donc continuer à circuler avec des véhicules essence ou diesel transformés. En raison de leur statut d’indépendant, ils ne sont jamais soumis à la cotisation CO₂.

Pour les travailleurs qui souhaitent absolument continuer à rouler avec un moteur thermique, un utilitaire hybride rechargeable peut constituer une alternative. Dans la plupart des cas, ces véhicules affichent des émissions suffisamment faibles pour que la cotisation CO₂ soit réduite au minimum dans la pratique. Des marques comme Volkswagen ou Ford proposent déjà des modèles à deux rangées de sièges. Les travailleurs ou employeurs prêts à renoncer à la seconde rangée de sièges peuvent également se tourner vers d’autres marques proposant des breaks ou SUV hybrides rechargeables pouvant être transformés.

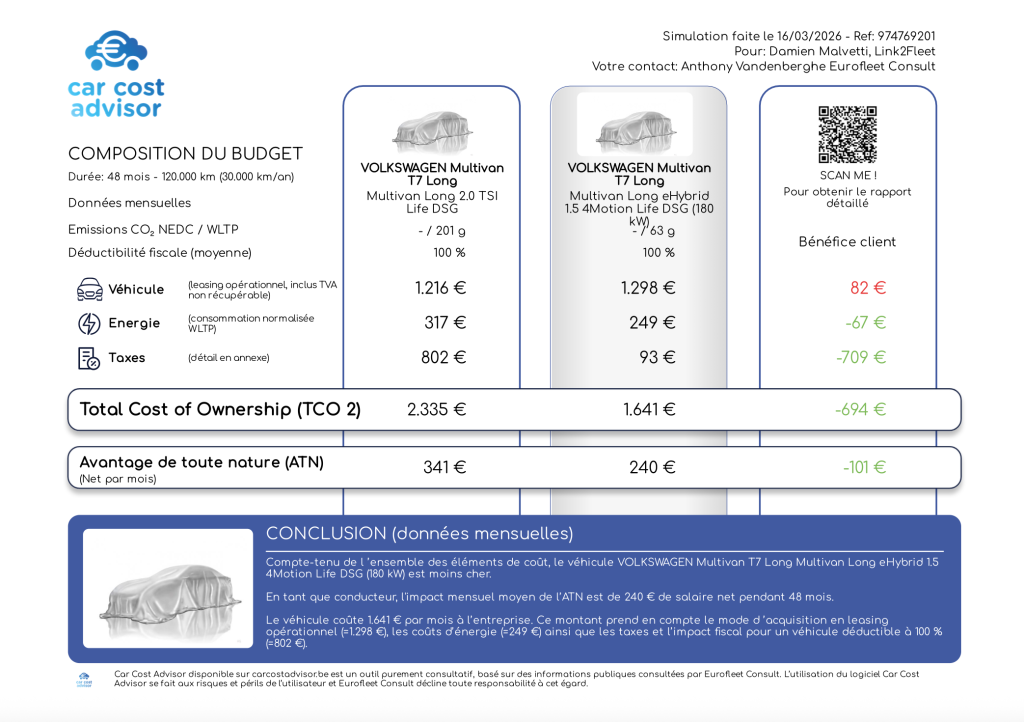

Voici enfin un calcul de TCO comparant un utilitaire hybride rechargeable et un utilitaire essence. L’analyse tient compte d’un usage privé de 28 %. Les résultats montrent que les différences peuvent être substantielles.

Cliquez sur l’image ci-dessous pour découvrir le calcul TCO complet: